![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

30일 오전 서울 중구 동대문디자인플라자에서 현대자동차의 새 차 아슬란 발표회가 열려 참석자들이 차량 내외부를 살펴보고 있다. 이종근 기자 root2@hani.co.kr

지난 8월 생애 첫 자동차로 현대자동차 엑센트를 구입하려고 한 최아무개(27)씨에게 영업사원은 두 가지 할부 구매 방식을 제안했다. 하나는 현대캐피탈의 자동차할부금융상품이었고, 다른 하나는 신한카드를 이용하는 복합할부금융상품이었다. 할부 금리 5.9%에 0.2%의 캐시백까지 받을 수 있는 ‘훨씬 더 나은 조건’이라는 영업사원의 말만 믿고 최씨는 복합할부를 선택했다.

하지만 카드결제를 하고 돌아서는 최씨에게는 아쉬움이 남았다. 그는 “할부체계가 너무 복잡해서 스스로 알아볼 엄두가 나지 않았지만 더 좋은 조건의 할부는 없었을까 하는 생각이 들더라”며 “영업사원의 선택을 그대로 따랐다는 느낌이 들어 찜찜한 기분이 들었다”고 말했다.

자동차는 값이 나가는 상품인 만큼, 할부금융의 비중도 높은 편이다. 한국자동차산업협회 자료를 보면, 지난해 현대, 기아, 르노삼성, 쌍용차를 산 소비자 가운데 49.3%가 캐피탈사를 통해서 할부·리스 등으로 차를 산 것으로 집계됐다.

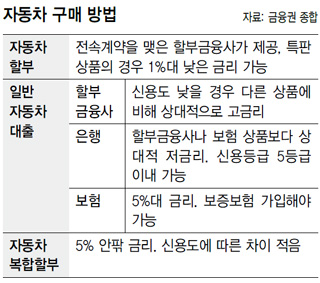

은행, 보험 대출을 제외한 캐피탈사 할부를 이용하는 자동차 구매자만 해도 절반에 가깝지만 소비자 스스로 가장 저렴한 할부상품을 알아보기는 쉽지 않다. 현재 수준에서 그나마 공신력 있는 정보인 여신금융협회의 ‘자동차 할부금융 상품 금리 비교공시’도 할부금융사의 최저·최고 금리만 표시하고 있다. 같은 회사의 상품별 금리 차이, 은행이나 보험사 자동차 대출 등을 포함한 정보를 종합적으로 제공하지 못한다.

일반적으로 목돈이 마련돼 있지 않아서 금융회사를 통해 돈을 빌려서 자동차를 구매하는 방식은 크게 두 가지로 구분된다. 고객이 은행 등에서 대출을 받아 자동차회사에 돈을 내는 ‘자동차대출’(오토론)과 고객-할부금융사-자동차업체 3자가 계약을 맺고 고객은 할부금융사에, 할부금융사는 계약한 자동차회사에 돈을 지급하는 ‘자동차할부’로 구분된다. 오토론 방식에서, 신용등급 5등급 이내라면 은행의 자동차 대출을 이용하는 것이 좋다. 할부금융사 상품보다 0.4~1%포인트정도 금리가 낮다. 최근 삼성화재 등 보험사들도 자동차대출 상품을 출시했는데, 소득과 신용도를 바탕으로 서울보증보험의 보증보험 가입만 허락된다면, 이를 담보로 5%대 낮은 금리로 자동차 값을 빌린 뒤 나눠 갚을 수 있다.

자동차할부는 주로 자동차제조사와 캡티브(전속)계약을 맺고 있는 할부금융사를 통하는 방식이 주를 이룬다. 일정 시점에 자동차회사가 재고 소진 등을 위해 내놓는 1%대의 특판금리 혜택을 받을 수 있다. 신용등급에 따른 차별이 없다는 것도 장점이다.

최씨가 선택한 복합할부금융상품은 일종의 변종상품이다. 사려는 차종에 특판도 적용되지 않고, 신용등급도 낮은 소비자가 이용할 만하다. 자동차회사와 전속계약을 맺지 않은 할부금융사의 일반할부는 신용도에 따라 금리 차이가 있는 데 비해, 자동차복합할부는 신용등급과 무관하게 5% 안팎의 금리 조건을 제시한다.

서영경 와이엠시에이(YMCA) 신용사회운동국 팀장은 “지금처럼 소비자 스스로 상품을 결정할 수 없는 상황에서 영업사원에게 의존하는 구조가 굳어진다면 지속적으로 거품 논란을 일으켜 현대차 쪽에 차값 인상 빌미로 작용할 가능성이 크다. 금융당국의 소비자 리포트, 비교공시 강화를 통해 소비자 선택권을 보장하는 것이 필요하다”고 말했다.

방준호 기자 whorun@hani.co.kr

은행, 보험 대출을 제외한 캐피탈사 할부를 이용하는 자동차 구매자만 해도 절반에 가깝지만 소비자 스스로 가장 저렴한 할부상품을 알아보기는 쉽지 않다. 현재 수준에서 그나마 공신력 있는 정보인 여신금융협회의 ‘자동차 할부금융 상품 금리 비교공시’도 할부금융사의 최저·최고 금리만 표시하고 있다. 같은 회사의 상품별 금리 차이, 은행이나 보험사 자동차 대출 등을 포함한 정보를 종합적으로 제공하지 못한다.

일반적으로 목돈이 마련돼 있지 않아서 금융회사를 통해 돈을 빌려서 자동차를 구매하는 방식은 크게 두 가지로 구분된다. 고객이 은행 등에서 대출을 받아 자동차회사에 돈을 내는 ‘자동차대출’(오토론)과 고객-할부금융사-자동차업체 3자가 계약을 맺고 고객은 할부금융사에, 할부금융사는 계약한 자동차회사에 돈을 지급하는 ‘자동차할부’로 구분된다. 오토론 방식에서, 신용등급 5등급 이내라면 은행의 자동차 대출을 이용하는 것이 좋다. 할부금융사 상품보다 0.4~1%포인트정도 금리가 낮다. 최근 삼성화재 등 보험사들도 자동차대출 상품을 출시했는데, 소득과 신용도를 바탕으로 서울보증보험의 보증보험 가입만 허락된다면, 이를 담보로 5%대 낮은 금리로 자동차 값을 빌린 뒤 나눠 갚을 수 있다.

자동차할부는 주로 자동차제조사와 캡티브(전속)계약을 맺고 있는 할부금융사를 통하는 방식이 주를 이룬다. 일정 시점에 자동차회사가 재고 소진 등을 위해 내놓는 1%대의 특판금리 혜택을 받을 수 있다. 신용등급에 따른 차별이 없다는 것도 장점이다.

최씨가 선택한 복합할부금융상품은 일종의 변종상품이다. 사려는 차종에 특판도 적용되지 않고, 신용등급도 낮은 소비자가 이용할 만하다. 자동차회사와 전속계약을 맺지 않은 할부금융사의 일반할부는 신용도에 따라 금리 차이가 있는 데 비해, 자동차복합할부는 신용등급과 무관하게 5% 안팎의 금리 조건을 제시한다.

서영경 와이엠시에이(YMCA) 신용사회운동국 팀장은 “지금처럼 소비자 스스로 상품을 결정할 수 없는 상황에서 영업사원에게 의존하는 구조가 굳어진다면 지속적으로 거품 논란을 일으켜 현대차 쪽에 차값 인상 빌미로 작용할 가능성이 크다. 금융당국의 소비자 리포트, 비교공시 강화를 통해 소비자 선택권을 보장하는 것이 필요하다”고 말했다.

방준호 기자 whorun@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱