![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

손실입은 펀드 제외한 수치로 “저위험·고수익” 강조

헤지펀드 도입을 추진 중인 금융위원회가 이 상품의 수익성을 현실과는 달리 지나치게 부각시켜 논란을 빚고 있다.

금융위는 지난달 23일과 30일 ‘한국형 헤지펀드 도입 방안’ 설명회를 열고 다른 금융상품이나 주가지수에 비해 위험이 적으면서 수익성이 높다는 점을 강조했다. 설명회 자료는 헤지펀드를 아예 ‘저위험-고수익’ 상품으로 단정했다. 이에 대해 전문가들은 높은 수익을 내려면 높은 위험을 감수해야 한다는 투자의 상식과는 동떨어진 얘기이며, 헤지펀드 수익률이 상대적으로 높다는 주장도 사실과는 다르다고 지적했다.

헤지펀드는 워낙 다양한 투자기법을 구사하기 때문에 위험과 수익의 수준을 일괄적으로 규정할 수 없다. 헤지펀드 창시자로 불리는 미국 경제월간지 <포춘> 기자 알프레드 존스의 투자기법은 적게 벌고 적게 잃는 유형이다. 1949년 시장이 하락해도 이익을 올릴 수 있는 방법을 고민하던 존스는 많이 오른 주식을 빌려와 팔고 동시에 싸다고 생각하는 주식을 사들였다. 반면 시장의 흐름을 예측해 선제적으로 투자하는 전략은 높은 수익을 기대할 수 있는 만큼 손실을 볼 위험도 크다. 금융공학 기법을 사용해 승승장구하던 롱텀캐티탈매니지먼트(LTCM)는 1998년 러시아의 채무불이행 사태로 파산했다.

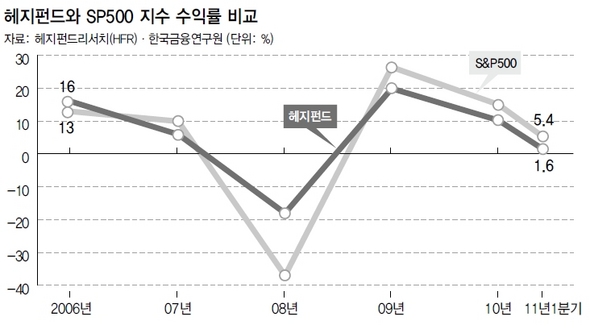

금융위는 1990~2010년 헤지펀드의 연평균 수익률이 12.7%로, 같은 기간 시장 평균수익률보다 4.3%포인트 높다고 설명했다. 그러나 이런 수치는 ‘통계의 함정’이라는 지적이 있다. 헤지펀드는 해마다 수백개가 사라지고 새로 생겨나는데, 큰 손실을 입어 청산된 펀드는 수익률 통계에 잡히지 않기 때문이다. 따라서 성적이 상대적으로 좋은 펀드들만 집계한 수익률이라 지수보다 높게 나온다는 것이다. 2008년 금융위기 당시에는 헤지펀드의 75%가 손실을 입고 15%에 해당하는 1500개 펀드가 청산됐다. 펀드평가사 제로인의 최상길 전무는 “파산한 헤지펀드의 정보 제공이 중단돼 살아남은 펀드들만의 왜곡된 수익률이 공표된다”고 말했다.

금융위도 헤지펀드간의 수익률 격차가 크고 실패 확률이 높다는 점은 인정한다. 헤지펀드의 평균 수명은 40개월로 60%가 3년을 못 넘기고 청산됐다. 따라서 10년 이상의 장기 수익률은 통계로서 가치가 반감될 수밖에 없다.

미국 헤지펀드리서치가 집계한 최근 연간 단위의 수익률 통계를 보면 결과가 달라진다. 2009년과 2010년 헤지펀드의 평균 수익률은 각각 20%와 10.3%로 같은 기간 에스앤피(S&P)500 지수의 상승률 26.5%, 15.1%에 뒤진 것으로 나타났다. 한국금융연구원 관계자는 “2008년 금융위기 때 차입을 많이 한 헤지펀드들이 큰 손실을 입자 금융당국이 규제를 강화한 것도 영향을 준 것으로 보인다”고 분석했다. 한 증권사의 대안펀드 담당자는 “헤지펀드는 시장 상황과 무관하게 일정한 수익을 노리는 게 특징이므로 주가지수와 비교하는 자체가 잘못된 생각”이라고 말했다.

이에 대해 권대영 금융위원회 자산운용과장은 “헤지펀드 자료 중 일부는 금융위의 공식입장과 무관하다”며 “무엇보다 금융시스템에 미칠 위험을 막는 방안에 역점을 두고 있다”고 말했다.

한광덕 선임기자 kdhan@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱