![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

신용 하위등급 세분화 추진

제2금융권 고금리 대출 안받게

상환실적 좋은 저신용자 포용

제2금융권 고금리 대출 안받게

상환실적 좋은 저신용자 포용

시중은행들이 신용등급 하위 구간을 좀더 세분화하는 신용평가 모형을 올해 말까지 만들기로 했다. 저신용자들이 상환능력에 따라 새로운 신용등급을 적용받게 되면, 은행 대출 문턱이 낮아질 것으로 예상된다.

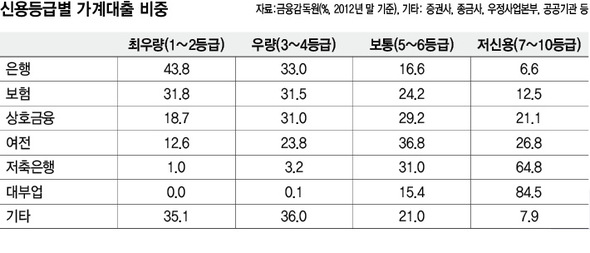

금융감독원은 5일 ‘저신용자 대상 은행 신용평가모형 개선 추진안’을 발표하고, 모든 은행에서 신용평가 모형을 손질해 기존 7~10등급의 하위등급을 세분화하도록 유도하겠다고 밝혔다. 신한은행은 자체 저신용자 신용평가 모형을 개발해 마무리 단계이며, 국민은행과 하나은행, 농협도 개발 작업을 하고 있다. 올해 말까지 각 은행별 상황에 맞는 저신용자 대상 평가모형을 갖추되, 저신용층 관련 자체 데이터가 부족한 은행의 경우, 자체 내부 모형에 신용평가사의 평가 모형을 함께 적용해 대출심사에 활용한다는 계획이다. 앞서 코리아크레딧뷰로(KCB)나 나이스신용평가정보(NICE) 등 신용평가사들은 7∼10등급의 이른바 ‘서브프라임 등급’ 고객을 10단계로 재분류해 평가 변별력을 높인 바 있다.

이같은 신용평가모형 손질은 보다 많은 저신용자를 은행 대출로 끌어들임으로써, 제2금융권으로 갈수록 금리 수준이 큰 폭으로 뛰는 ‘금리 단층’ 현상을 해소하기 위한 것이다. 대출 심사에 하위 구간을 세분화한 새 모형이 적용되면, 기존 7등급 이하 고객들 가운데 상대적으로 우량한 차상위 신용층이 은행 대출을 이용할 수 있게 된다. 상환 능력과 기존 대출의 상환 실적이 우수하고, 대부업체 등 비우량 대출이 적은 이들 등이 대상이 될 전망이다.

지금까지 은행의 개인 신용대출은 상대적으로 신용도가 높은 이들을 대상으로 하고 있어, 은행 대출이 어려운 저신용자들은 제2금융권에서 20~30%의 고금리 대출을 이용해 왔다. 실제로 지난해 말 기준으로 은행 개인 신용대출에서 상위 신용자(1~4등급)가 차지하는 비중은 76.8%인 반면, 7~10등급 비중은 6.6%에 불과했다. 또 은행권과 비은행권의 평균 금리 차이는 하위 신용자의 경우 19.6%(한국은행 ‘금융안정보고서’)에 이른다. 금융감독원 쪽은 “저신용자를 은행 신용평가체계 이내로 일정 부분 흡수함으로써 저신용자에 대한 보다 원활한 금융 지원이 가능하고, 기존 대출자의 경우 신용 등급 세분화에 따른 금리 인하 효과를 볼 것으로 기대한다”고 설명했다.

정유경 기자edge@hani.co.kr

<한겨레 인기기사>

■ 채널A “북한군 오지 않았다는 근거 있느냐” 반발

■ 하나금융 부사장, 여직원 성희롱으로 사표

■ 이보다 더 나쁠 순 없다…최강희호 총체적 난국

■ 광주시민들, 전두환 찾아간다

■ [화보] 1950년대 서울 명동, 뻥튀기 아저씨, 까까머리 아이...

■ 채널A “북한군 오지 않았다는 근거 있느냐” 반발

■ 하나금융 부사장, 여직원 성희롱으로 사표

■ 이보다 더 나쁠 순 없다…최강희호 총체적 난국

■ 광주시민들, 전두환 찾아간다

■ [화보] 1950년대 서울 명동, 뻥튀기 아저씨, 까까머리 아이...

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱