![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

금융위는 비자·마스터 등 국제 브랜드 카드 가입자의 연회비를 없애고, 결제 금액에 따라 수수료를 내도록 한 ‘국제 브랜드 카드 이용 개선안’을 내년 하반기부터 시행할 예정이다. 국제 브랜드사는 국내 결제액의 0.04%를 수수료로 받고 있다. 19일 서울의 한 커피가게에서 손님이 마스터카드로 커피값을 결제하고 있다. 이종근 기자

‘국제 브랜드 카드 이용 개선안’ 미리 보니

그동안 카드사가 내던 수수료

내년부터 소비자가 직접 내야

결제액 1백만원당 400원꼴 부담

대신 추가 연회비는 없애기로

국외결제망 안쓰는데도 수수료

지난 2년반 동안 2841억원 달해

국감 때마다 ‘국부 유출’ 논란

수수료 인상 싸고 갈등 빚기도

그동안 카드사가 내던 수수료

내년부터 소비자가 직접 내야

결제액 1백만원당 400원꼴 부담

대신 추가 연회비는 없애기로

국외결제망 안쓰는데도 수수료

지난 2년반 동안 2841억원 달해

국감 때마다 ‘국부 유출’ 논란

수수료 인상 싸고 갈등 빚기도

내년부터 지갑 속에 ‘비자’(VISA)나 ‘마스터’(MASTER) 로고가 박힌 카드를 별생각 없이 국내에서 많이 사용했다가는, 생각하지도 못했던 ‘수수료’를 물 수 있다. 지금까지 국내외 겸용 카드(비자·마스터 등의 국제브랜드 카드)를 국내에서 쓸 때 내게 돼 있는 수수료를 카드사가 대신 납부했는데, 앞으로 소비자가 직접 수수료를 내야 하기 때문이다. 대신 국제브랜드 카드의 비싼 ‘연회비’는 없어진다. 금융위원회는 이런 내용을 담은 ‘국제브랜드 카드 이용 개선안’을 이달 중 발표하며, 각 카드사의 표준약관에 반영해 6개월 유예 기간을 두고 내년 하반기부터 시행할 예정이다. 금융당국이 수수료 부과 방식을 바꾸겠다고 나선 이유는 뭘까?

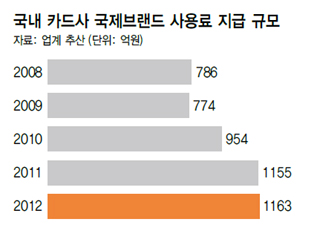

■ 국내 사용에 수수료, 국부유출 논란 논란의 핵심은 국외결제망을 전혀 쓰지 않는 국내 결제에도 수수료가 붙는다는 점이다. 예컨대 국내 백화점에서 100만원짜리 패딩 점퍼를 샀다면, 소비자는 100만원만 내지만 카드사는 그중 400원을 ‘국내사용 분담금’ 조로 국제브랜드사에 줘야 했다. 이렇게 2011년부터 2013년 6월 말까지 2년 반 동안 국내 카드사에서 국제브랜드사에 준 수수료는 3751억원(유일호 의원실 자료)인데, 그중 국내에 쓴 돈에 대한 수수료 비중이 무려 75%(2841억원)에 이른다. 때문에 국제브랜드 카드 수수료 문제는 매년 국감의 ‘단골손님’이다.

이에 대해 비자 쪽은 “세계 어디에서나 국내외 분담금을 포함한 수수료를 동일하게 받고 있다. 이 수수료를 가지고 회원사들을 위한 시설투자를 하거나 마케팅비 등으로 지출한다”고 말한다. 그러나 다른 국내 카드사 관계자는 “다른 나라에선 신용카드 도입 초기에 비자가 결제망을 깔아주는 등 시설투자를 했지만, 국내는 예외적으로 신용카드 시장이 크게 발달해서 국내 카드사들이 일찍부터 자체 결제망을 구축했다”고 일축했다.

■ 카드사-브랜드사 수수료 인상 뒤 갈등 카드사들은 국내외 겸용 카드 연회비를 국내 전용 카드보다 더 비싸게 받아서 수수료를 충당했다. 비자·마스터는 자사 브랜드 발급을 장려하는 차원에서 국내 카드사에 마케팅비를 지급해왔다. 즉 국내 카드사들은 수수료를 핑계로 연회비를 더 받았고, 국제브랜드사는 발급 건수가 늘면 수수료를 더 받을 수 있었다.

이런 ‘밀월’에 제동이 걸린 것은 수수료 인상 갈등 때문이다. 2008년 말 비자는 “2009년 7월부터 국외결제 수수료(1.0%)를 1.2%로, 국내사용 분담금은 0.03%에서 0.04%로 인상하겠다”고 통보했다. 2008년 기업공개(IPO) 이후 수익 최대화로 방향을 바꾼 탓이다. 반발이 거세자 비자사는 국외결제 수수료 인상 계획을 철회했으나, 국내사용 분담금은 0.04%로 인상했다. 이어 2011년에는 비씨카드가 외국 회사들과 제휴해 국외결제 수수료가 없는 카드와 수수료 없이 현금을 인출할 수 있는 카드를 내놓으며 비자와 충돌했다. 비자는 “비자 마크를 붙인 카드에서 다른 결제망을 사용할 수 없다”며 비씨카드에 벌금을 부과했고, 비씨카드는 해당 조항이 불공정하다며 공정위에 제소했다. 이 제소 건은 아직까지 결론이 나지 않고 있다.

■ 한-미 FTA 위반? 금융당국의 수수료 개선 방침에 한-미 자유무역협정(FTA) 위반 논란도 불거지고 있다. 신제윤 금융위원장이 수수료 개선을 지시한 데 대해 미 대사관이 금융위를 방문해 ‘정부가 수수료에 직접 개입하는 것은 에프티에이 위반’이라며 항의한 것이다. 금융위는 “신 위원장이 특정 업체에 대한 규제를 지시한 것은 아니다”라고 해명했다. 금융당국이 이번에 내놓은 개선안은 이런 논란을 고려해 국제브랜드사의 수수료 요율 자체는 건드리지 않는 일종의 우회로인 셈이다. 금융위 담당자는 “외국인 투자자의 경영을 간섭하는 것이 아니라, 국내 카드사 회원이 국내 카드사에 내는 연회비 부분이 바뀌는 것이어서 (위반) 문제가 없다”고 밝혔다.

국제브랜드사들은 대응 방법을 고심하는 것으로 알려졌다. 이에 대해 업계 관계자는“중국 은행계 카드사인 인롄도 중국에서 비자 결제망을 쓰지 않는데도 내야 하는 분담금과, 국외결제 수수료를 강제하는 방침에 대해 불만이 크다”고 전했다. 비자가 한국의 ‘우회 압박’에 어떻게 대처하느냐에 따라 중국 시장까지 흔들릴 수 있다는 얘기다. 최근 국내 카드사들은 국외결제 수수료를 낼 필요가 없는 카드를 잇따라 출시하면서 비자·마스터 카드 발급 비중은 계속해서 떨어지는 추세다.

■ 소비자 부담은? 현재 비자·마스터 등은 가입자가 국외에서 결제한 금액의 1%를 수수료로 받고, 국내 카드사에서도 0.2%의 수수료를 받는다. 예를 들어 외국에서 100만원어치 물건을 샀다면, 소비자는 1만원을, 카드 발행사는 2000원을 각각 비자·마스터에 줘야 한다. 국내에서 100만원을 썼다면, 소비자는 수수료를 낼 필요가 없었지만 국내 카드사가 국제브랜드 카드사에 400원을 지급해 왔다.

금융당국의 개선안이 시행되면, 국내 사용 시의 수수료 400원을 소비자가 직접 부담하게 된다. 비자·마스터 카드로 국내에서 연간 1250만원 이상 결제하는 소비자라면, 없어질 연회비(5000원)보다 더 많은 돈을 수수료로 낼 수도 있다는 계산이 나온다. 금융위 쪽은 “우리나라 국민들의 국제브랜드 카드 연평균 결제액은 500만원대여서 대체로 비용 부담이 줄어든다. 고액 사용자의 경우 돈을 더 낼 수 있으므로, 국내 결제는 국내 전용 카드, 국외에서는 국내외 겸용 카드를 사용하도록 안내할 방침이다”라고 설명했다.

정유경 기자 edge@hani.co.kr

■ 카드사-브랜드사 수수료 인상 뒤 갈등 카드사들은 국내외 겸용 카드 연회비를 국내 전용 카드보다 더 비싸게 받아서 수수료를 충당했다. 비자·마스터는 자사 브랜드 발급을 장려하는 차원에서 국내 카드사에 마케팅비를 지급해왔다. 즉 국내 카드사들은 수수료를 핑계로 연회비를 더 받았고, 국제브랜드사는 발급 건수가 늘면 수수료를 더 받을 수 있었다.

이런 ‘밀월’에 제동이 걸린 것은 수수료 인상 갈등 때문이다. 2008년 말 비자는 “2009년 7월부터 국외결제 수수료(1.0%)를 1.2%로, 국내사용 분담금은 0.03%에서 0.04%로 인상하겠다”고 통보했다. 2008년 기업공개(IPO) 이후 수익 최대화로 방향을 바꾼 탓이다. 반발이 거세자 비자사는 국외결제 수수료 인상 계획을 철회했으나, 국내사용 분담금은 0.04%로 인상했다. 이어 2011년에는 비씨카드가 외국 회사들과 제휴해 국외결제 수수료가 없는 카드와 수수료 없이 현금을 인출할 수 있는 카드를 내놓으며 비자와 충돌했다. 비자는 “비자 마크를 붙인 카드에서 다른 결제망을 사용할 수 없다”며 비씨카드에 벌금을 부과했고, 비씨카드는 해당 조항이 불공정하다며 공정위에 제소했다. 이 제소 건은 아직까지 결론이 나지 않고 있다.

■ 한-미 FTA 위반? 금융당국의 수수료 개선 방침에 한-미 자유무역협정(FTA) 위반 논란도 불거지고 있다. 신제윤 금융위원장이 수수료 개선을 지시한 데 대해 미 대사관이 금융위를 방문해 ‘정부가 수수료에 직접 개입하는 것은 에프티에이 위반’이라며 항의한 것이다. 금융위는 “신 위원장이 특정 업체에 대한 규제를 지시한 것은 아니다”라고 해명했다. 금융당국이 이번에 내놓은 개선안은 이런 논란을 고려해 국제브랜드사의 수수료 요율 자체는 건드리지 않는 일종의 우회로인 셈이다. 금융위 담당자는 “외국인 투자자의 경영을 간섭하는 것이 아니라, 국내 카드사 회원이 국내 카드사에 내는 연회비 부분이 바뀌는 것이어서 (위반) 문제가 없다”고 밝혔다.

국제브랜드사들은 대응 방법을 고심하는 것으로 알려졌다. 이에 대해 업계 관계자는“중국 은행계 카드사인 인롄도 중국에서 비자 결제망을 쓰지 않는데도 내야 하는 분담금과, 국외결제 수수료를 강제하는 방침에 대해 불만이 크다”고 전했다. 비자가 한국의 ‘우회 압박’에 어떻게 대처하느냐에 따라 중국 시장까지 흔들릴 수 있다는 얘기다. 최근 국내 카드사들은 국외결제 수수료를 낼 필요가 없는 카드를 잇따라 출시하면서 비자·마스터 카드 발급 비중은 계속해서 떨어지는 추세다.

■ 소비자 부담은? 현재 비자·마스터 등은 가입자가 국외에서 결제한 금액의 1%를 수수료로 받고, 국내 카드사에서도 0.2%의 수수료를 받는다. 예를 들어 외국에서 100만원어치 물건을 샀다면, 소비자는 1만원을, 카드 발행사는 2000원을 각각 비자·마스터에 줘야 한다. 국내에서 100만원을 썼다면, 소비자는 수수료를 낼 필요가 없었지만 국내 카드사가 국제브랜드 카드사에 400원을 지급해 왔다.

금융당국의 개선안이 시행되면, 국내 사용 시의 수수료 400원을 소비자가 직접 부담하게 된다. 비자·마스터 카드로 국내에서 연간 1250만원 이상 결제하는 소비자라면, 없어질 연회비(5000원)보다 더 많은 돈을 수수료로 낼 수도 있다는 계산이 나온다. 금융위 쪽은 “우리나라 국민들의 국제브랜드 카드 연평균 결제액은 500만원대여서 대체로 비용 부담이 줄어든다. 고액 사용자의 경우 돈을 더 낼 수 있으므로, 국내 결제는 국내 전용 카드, 국외에서는 국내외 겸용 카드를 사용하도록 안내할 방침이다”라고 설명했다.

정유경 기자 edge@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱