![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

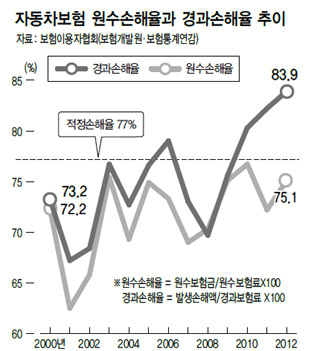

업계 작년 87% ‘경과손해율’ 보니

과열경쟁이 부른 높은 사업비 포함

“경영책임을 소비자에 전가” 지적

받은 보험료서 보험금 지급액 뺀

‘원수 손해율’ 적용하면 70% 불과

보험사 “경과 손해율이 더 정확”

과열경쟁이 부른 높은 사업비 포함

“경영책임을 소비자에 전가” 지적

받은 보험료서 보험금 지급액 뺀

‘원수 손해율’ 적용하면 70% 불과

보험사 “경과 손해율이 더 정확”

자동차 보험료가 오는 4월부터 오른다. 현대하이카다이렉트·더케이손해보험이 요율 검증을 마치고 인상 작업에 들어간 한편, 흥국화재가 최근 요율 인상안을 보험개발원에 제출했다. 금융 당국은 2~3% 올리는 선에서 허용할 방침이다. 매년 70만원을 자동차보험료로 냈다면, 1만4000원~2만1000원 정도를 더 내야 한다는 얘기다. 중소형 손보사들의 인상이 구체화되면서 대형 손보사들도 동참할 움직임을 보이고 있다. 자동차 보험료 인상은 1조원대 적자를 이유로 2010년에 3%를 올린 뒤 4년만이다.

인상의 근거로 업계가 제시한 이유는‘손해율’이다. 손보사들의 자동차보험 손해율이 2013년 회계연도 기준으로 87%를 기록하는 등 매년 악화하고 있다는 얘기다. 업계가 제시하는 이익도 손해도 보지 않는‘적정 손해율’기준은 77%다. 특히 자동차보험 비중이 높은 온라인 보험사의 경우 손해율이 90%를 웃돈다. 하이카다이렉트는 95.3%, 악사다이렉트는 92%에 이른다.

그러나 업계가 제시하는 기준인‘손해율’은 ‘경과 손해율’이어서, 자동차 보험사가 입는 손해를 과장하고 있다는 지적이 나온다. 손해율의 종류에는 ‘원수 손해율’과‘경과 손해율’이 있다. 원수 손해율은 가입자가 낸 보험료(원수 보험료) 총액에서 보험사가 가입자에게 지급한 보험금 총액(원수 보험금)이 차지하는 비중을 말한다. 예를 들어 보험료로 10만원을 걷었는데 보험금으로 7만원을 내줬다면 원수 손해율은 70%가 된다.

반면 경과 손해율은 가입자가 낸 보험료(원수 보험료)에서 보험사가 위험분담을 위해 드는 재보험 비용 등을 뺀 ‘경과 보험료’를, 장래 지급에 대비해 쌓아놓는 지급준비금을 포함해 회계상 지출로 잡은‘발생 손해액’으로 나눈 것이다. 대체로 원수 손해율보다 높은 수치로 나올 가능성이 크다. 경과 보험료는 보험사의 영업구조에 따른 회계상 기준이지, 실제 당해 연도에 보험 가입자가 내고 받아간 보험료·보험금은 아니라는 얘기다. 김미숙 보험이용자협회 대표는 “실제로 2012년 기준 원수 손해울은 75%다. 100만원 보험료를 내고 75만원을 돌려받은 꼴인데, 보험사들은 ‘돌려주는 돈이 더 많기 때문에 적자’라는 식의 주장을 펼친다. 정말 원수 손해율이 높다면 보험료 인상을 주장할 수 있겠지만, 경과 손해율이 높아 발생한 영업적자는 보험사의 경영 책임이다”라고 말했다. 그는 “보험사가 미지급 준비금 등을 투자해 얻는 운용수익도 있는데 이에 대해서는 함구하고 있다”고 덧붙였다.

이에 대해 보험업계 쪽은 “자동차보험 뿐 아니라 실손보험 전체가 경과 손해율 기준을 사용하고 있고 더 정확한 통계”라고 반박했다. 한 중소 손보사 관계자는 “자동차 사고의 경우 해를 넘기는 장기입원도 흔하고, 분쟁 등으로 보험 지급 시기가 일정하지 않기 때문에 보험사로선 단순히 해당 연도의 수입·지출만을 따지는 원수 손해율보다 경과 손해율이 경영상 더 중요하다”고 말했다.

하지만 ‘경과 손해율’ 기준으로 보험료를 올려야 한다면 다른 실손보험의 처지도 비슷하다. 보험개발원 집계를 보면 손해보험 전 종목의 손해율(2012회계연도 기준)은 평균 83.1%로 자동차보험과 같은 80%대다. 하지만 다른 손해보험의 보험료 인상 요구는 자동차보험만큼 크지 않다.

문제는 자동차보험의 높은 ‘사업비’비중이다. 예를 들어, 최근 인기를 끌고 있는 ‘실손의료보험’의 경우, ‘적정 손해율’은 100%다. 자동차보험의 77%보다 20%포인트 이상 높은 수치다. 이에 대해 익명을 요구한 손보사 관계자는 “실손의료보험의 경우 장기 가입자가 많아 투자운용 수익 등으로 이익이 나고, 무엇보다 자동차 보험과 달리 사업비가 거의 들지 않아 적정 손해율이 100%여도 수익이 나는 구조다. 반면 자동차보험은 보험료 할인 경쟁이 치열한데 광고 비용과 수입차 증가 등의 영향으로 사업비 비중이 증가세다”라고 설명했다. 들어오는 돈은 줄고, 사업비 등으로 나가는 돈은 커져 손익을 맞추는 게 어렵다는 얘기다. 자동차보험 경과 보험료(보험개발원)는 2013년 10월 기준 7조1725억원으로 지난해 같은 기간 대비 806억원 감소했다. 이에 대해 김미숙 대표는 “손보사들이 자동차보험 사업비 비중을 줄이기 위한 노력은 하지 않고 손해율을 핑계로 보험료를 올리겠다는 것은 경영 실패 책임을 소비자에게 전가하는 것과 다름없다”고 말했다.

정유경 기자 edge@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱