![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

오제세 의원, 한국은행 자료 분석

1인당 평균 처음으로 1억원 넘어

50·60대 비율 증가 추세 두드러져

“가계대출의 30%…모니터링 필요”

1인당 평균 처음으로 1억원 넘어

50·60대 비율 증가 추세 두드러져

“가계대출의 30%…모니터링 필요”

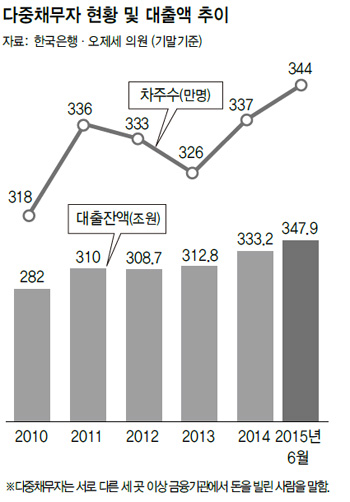

시중은행이나 저축은행 등 서로 다른 세 곳 이상의 금융기관에서 돈을 빌린 다중채무자가 344만명에 이르고, 이들이 빌린 돈이 1인당 평균 1억원을 넘어섰다. 특히 다중채무자 가운데 빚을 갚지 못하는 연체자가 7.5%로 높은 수준을 보이고 있어 가계부채 위험요인으로 작용할 가능성이 크다.

5일 국회 기획재정위원회 소속 오제세 의원(새정치민주연합)이 한국은행에서 받은 ‘가계대출 연체 차주의 특성별 및 이용 행태별 비율’ 등 자료를 보면, 지난 6월말 현재 국내 다중채무자는 344만명이었다. 이들의 1인당 평균 채무는 1억110만원으로, 금융기관 1~2곳에서 돈을 빌린 비다중채무자의 평균 채무(5740만원)의 갑절 수준이다. 다중채무자는 주로 은행권에서 받은 대출이 연체돼 추가 대출이 쉬운 제2금융권의 고금리 빚으로 돌려막기를 하면서 부채의 악순환에 빠진 경우가 많다.

특히 다중채무자 가운데 연체자(연체기간 30일, 원리금 포함 10만원 이상 기준) 비중은 비다중채무자와 견줘 3~4배 높은 수준을 보이고 있다. 한은이 나이스신용정보에서 채무자 100만명의 대출 정보를 받아 분석한 ‘가계부채 데이터베이스’(비공식 통계인 수량적 정보)를 보면, 지난 2분기 말 현재 다중채무자 가운데 연체자 비중은 전분기 대비 0.7%포인트 떨어진 7.5%였다. 지난해 1분기 9.0%까지 치솟았던 비중이 꾸준히 하락세를 보이고 있다. 하지만 6월말 현재 비다중채무자 가운데 연체자 비중이 각각 1.8%(1곳에서 대출), 2.9%(2곳에서 대출)인 것과 견주면 여전히 높다. 오제세 의원은 “다중채무자의 채무액 비중이 전체 가계부채의 30%에 이르고, 채무 구조조정을 할 경우 100조원이 필요하다는 통계가 있다. 다중채무 연체자를 면밀히 모니터링할 필요가 있다”고 말했다.

연령별로는 중·노년층 다중채무자가 늘고 있다. 6월말 현재 50대 채무자 가운데 다중채무자 비중이 19.9%로 지난해 말(19.7%)보다 0.2%포인트 늘었다. 2013년 말에는 19.2%였다. 60대 이상에서 다중채무자 비중도 9.4%로 최근 2년6개월 사이 1.2%포인트나 높아졌다. 30대(22.9%)는 지난해 말 대비 0.1%포인트 상승했고, 40대(24.5%)는 변함이 없었다. 같은 기간 20대 채무자의 다중채무자 비중은 11.3%로 0.9%포인트 낮아졌다.

또 대출을 받은 금융회사 수와 관계없이 가계대출 연체가 가장 많은 연령대는 30대(3.6%)였으며, 40대(3.5%)와 50대(3.4%)가 뒤를 이었다. 성별로는 여성(2.7%)보다 남성(3.5%)의 연체 비중이 높았다.

가계부채 문제의 심각성이 커지지만 관련 통계의 신뢰도가 떨어진다는 점도 지적되고 있다. 지난해 말 기준 가계부채는 통계청·한국은행·금융감독원이 공동 조사하는 ‘가계 금융·복지 조사’에선 753조원, 한국은행 ‘가계신용’에선 1087조원으로 추정됐다. 무려 330조원 가까이 차이가 난다.

가계의 빚 상환 능력을 가늠할 수 있는 ‘가처분소득 대비 가계부채 비율’도 가계금융·복지조사(102%)와 한은 수치(137%)가 35%나 어긋나고, 20대 대출자 수도 가계금융·복지조사(90만명·6.7%)가 한은 데이터베이스 통계(210만명·13.4%)보다 120만명이나 적다. 오 의원은 “공식 통계인 가계금융·복지조사는 2만명을 대상으로 한 설문조사 방식이어서 소득·자산·부채 어느 것 하나 정확한 것이 없다”며 “미국이나 노르웨이처럼 실제 개인별 대출 자료를 과세 자료 등과 연계해야 정확한 통계와 올바른 대책이 나올 수 있다”고 지적했다.

홍석재 기자 forchis@hani.co.kr

연령별로는 중·노년층 다중채무자가 늘고 있다. 6월말 현재 50대 채무자 가운데 다중채무자 비중이 19.9%로 지난해 말(19.7%)보다 0.2%포인트 늘었다. 2013년 말에는 19.2%였다. 60대 이상에서 다중채무자 비중도 9.4%로 최근 2년6개월 사이 1.2%포인트나 높아졌다. 30대(22.9%)는 지난해 말 대비 0.1%포인트 상승했고, 40대(24.5%)는 변함이 없었다. 같은 기간 20대 채무자의 다중채무자 비중은 11.3%로 0.9%포인트 낮아졌다.

또 대출을 받은 금융회사 수와 관계없이 가계대출 연체가 가장 많은 연령대는 30대(3.6%)였으며, 40대(3.5%)와 50대(3.4%)가 뒤를 이었다. 성별로는 여성(2.7%)보다 남성(3.5%)의 연체 비중이 높았다.

가계부채 문제의 심각성이 커지지만 관련 통계의 신뢰도가 떨어진다는 점도 지적되고 있다. 지난해 말 기준 가계부채는 통계청·한국은행·금융감독원이 공동 조사하는 ‘가계 금융·복지 조사’에선 753조원, 한국은행 ‘가계신용’에선 1087조원으로 추정됐다. 무려 330조원 가까이 차이가 난다.

가계의 빚 상환 능력을 가늠할 수 있는 ‘가처분소득 대비 가계부채 비율’도 가계금융·복지조사(102%)와 한은 수치(137%)가 35%나 어긋나고, 20대 대출자 수도 가계금융·복지조사(90만명·6.7%)가 한은 데이터베이스 통계(210만명·13.4%)보다 120만명이나 적다. 오 의원은 “공식 통계인 가계금융·복지조사는 2만명을 대상으로 한 설문조사 방식이어서 소득·자산·부채 어느 것 하나 정확한 것이 없다”며 “미국이나 노르웨이처럼 실제 개인별 대출 자료를 과세 자료 등과 연계해야 정확한 통계와 올바른 대책이 나올 수 있다”고 지적했다.

홍석재 기자 forchis@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱