수출용 화물이 들어선 부산 항만의 모습. 한겨레 자료사진

국제 분업체계에서 한국 경제의 위치가 눈에 띄게 높아진 대신 중국 의존도는 심해진 것으로 나타났다. 이런 분업체계의 변화가 글로벌 금융위기 뒤엔 한국의 수출에 부정적인 영향을 끼치고 있는 것으로 분석됐다.

한국은행 이굳건 과장 등 4인은 30일 내놓은 보고서 ‘우리나라 글로벌 분업체계 참여구조 변화가 우리 수출에 미친 영향’에서 “우리 수출에서 완제품 비중이 줄어들고 소재·부품 등 중간재 비중이 커지면서 우리나라의 국제분업체계(GVC)내 위치가 상향 이동했다”고 밝혔다. 글로벌 분업체계에서 제품 설계, 원재료 및 부품을 공급하는 단계를 ‘업스트림’, 완제품 생산·유통·판매 단계를 ‘다운스트림’으로 정의한 데 따른 것이다.

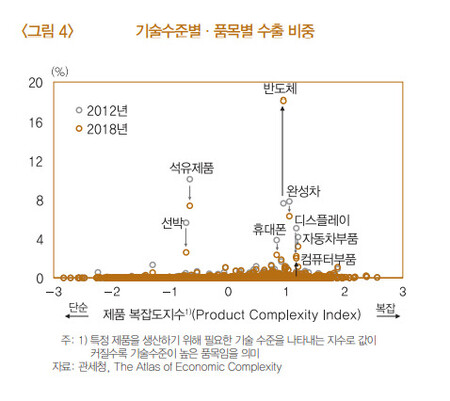

우리나라의 통관기준 수출에서 중간재가 차지하는 비중은 2012년 53.2%에서 2019년 63.5%로 높아졌다. 보고서는 또 “수출 품목과 해 당 품목의 기술 수준을 보여주는 제품 ‘복잡도 지수’를 연결하여 살펴보면 기술 수준이 상대적으로 높은 품목들의 비중이 올라가는 추세”라고 밝혔다.

국제분업체계를 활용하는 정도를 나타내는 ‘GVC 참여도’는 후방 참여도를 중심으로 하락하고 있는 것으로 나타났다. 보호 무역주의 기조, 국내 완제품 생산 시설의 해외이전 영향으로 2012년 이후 수입 중간재 투입이 줄어든 데서 비롯된 것으로 분석됐다. 다만, 전방 참여도는 휴대폰, 자동차 등 완제품 생산 시설의 해외이전, 품질 경쟁력 제고로 중간재 수출이 늘어나면서 상승세를 보이고 있다.

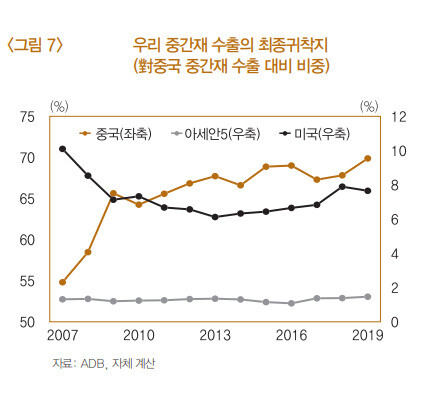

중국 의존도는 심해졌다. 수출 중간재가 국외에서 가공돼 중국으로 최종 귀착(중국 내 소비 또는 투자)되는 비중이 커지고, 최종재 수출도 부가가치 기준으로 중국 비중이 높아지고 있는 것으로 분석됐다. 구체적으로 대중국 중간재 수출의 중국 내 귀착 비중은 2008년 58.5%에서 2019년 69.9%로 높아졌다. 베트남의 경우 이 비중이 같은 기간 2.1%에서 11.0%로, 미국에선 1.0%에서 2.0%로 높아진 정도다.

보고서는 “수출 증가율 변화를 요인별로 분석한 결과, 글로벌 분업체계 변화가 글로벌 금융위기 이전 기간(2001~2011년)에는 플러스(1.2%포인트) 요인이었지만, 위기 이후 기간(2011~2019년)에는 마이너스(-0.3%포인트) 요인이었다”고 밝혔다. 위기 이전과 이후 수출 증가율은 각각 연평균 10.4%, 1.9%였다. 수출 증가세 둔화에 가장 크게 영향을 끼친 요인은 주요국의 경기 부진에 따른 수입 수요 둔화로 나타났다. 글로벌 최종 수요의 수출 기여도는 위기 이전 10.8%포인트에서 위기 이후 1.4%포인트였다.

한은 보고서는 “코로나19 영향에 따른 중간재 공급망 안정성 확보, 보호 무역주의 기조 지속, 4차 산업혁명 관련 기술 발전으로 국제 분업체계가 약화될 것이란 견해가 일반적”이라며 “역내외 무역협정 참여로 무역장벽의 부정적 영향을 최소화하고 새로운 성장동력 발굴, 주력 수출품의 경쟁력 제고, 소재·부품 등 중간재 공급망 다변화를 꾀해야 한다”고 제안했다.

김영배 기자

kimyb@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")