코로나 사태로 생계가 어려워진 가계를 지원하기 위해 정책당국이 금리를 낮추고 유동성을 공급한 가운데, 주택과 주식을 사려는 수요가 몰리면서 지난해 4분기 가계대출 증가액이 역대 최대를 기록했다.

23일 한국은행은 2020년 4분기 말 가계대출과 카드 미결제금액(판매신용)을 합한 가계 빚(신용)이 1726조1천억원에 달해, 1년 전보다 125조8천억원(7.9%) 증가했다고 발표했다. 전년 증가액(63조6천억원)의 2배에 육박하는 규모로, 역대 최대인 2016년(139조4천억원)에 이어 두번째로 많았다.

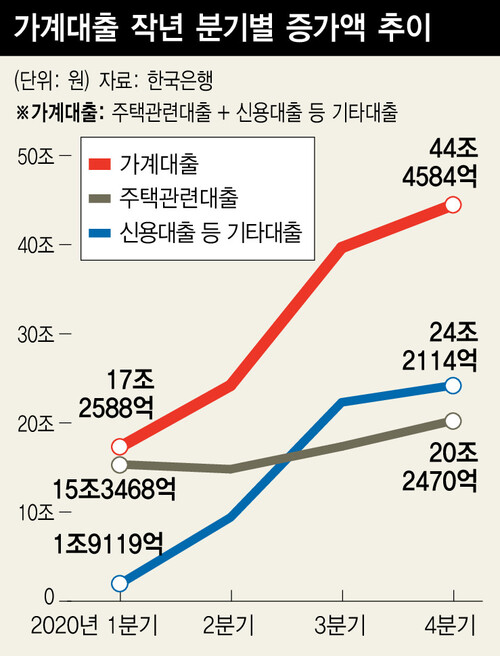

지난해 4분기 가계대출 잔액(1630조2천억원)은 석달 새 44조5천억원 늘어 2003년 통계작성 이래 분기 기준 최대 증가액을 기록했다. 가계대출은 주택 관련 대출과 기타대출로 나뉜다. 이 가운데 마이너스 통장 등 신용대출이 대부분인 기타대출 증가액이 절반이 넘는 54.4%(24조2천억원)를 차지하며 역대 최대로 늘었다. 기타대출은 지난 한해 57조8천억원 증가해 연간 기준으로도 최대 증가액을 나타냈다.

업권별로는 은행의 대출 증가액(28조9천억원)이 분기 기준 최대로 집계됐다. 지난해 4분기에 주택 거래량이 늘면서 주택담보대출이 큰 폭 확대됐고 기타대출도 주택과 주식자금 수요 등으로 급증했다. 상호금융·저축은행 등 비은행 예금취급기관은 기타대출 증가폭이 훨씬 컸다. 보험·증권사 등 기타금융기관도 여신전문회사의 신용카드 대출 등으로 기타대출 증가규모가 많았다. 카드·할부금융사의 판매신용은 코로나19로 소비가 위축돼 감소세로 돌아섰다.

전문가들은 고용악화에 따른 가계소득 감소와 금리 상승 등으로 가계부채가 부실해질 가능성이 더 높아졌다고 지적한다. 송민규 한국금융연구원 선임연구위원은 “코로나 영향으로 노동소득과 사업소득이 감소하고 있는 상황에서 공적 소득지원마저 줄어들 경우 취약차주와 자영업자 등의 채무상환 부담이 커질 것”이라고 우려했다. 서영수 키움증권 연구원은 최근 보고서에서 “코로나 위기가 끝난 뒤에는 금리 상승으로 가계부채 부실 위험이 수면 위로 떠오를 가능성이 크다”고 짚었다.

한광덕 선임기자

kdhan@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")