![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

연 400만원 가능…분기납입 300만원 제한

10년 이상 납입…보험·신탁·펀드 등 다양

펀드는 주식형-채권형 서로 갈아탈 수 있어

10년 이상 납입…보험·신탁·펀드 등 다양

펀드는 주식형-채권형 서로 갈아탈 수 있어

유일하게 남아 있는 소득공제 금융상품인 연금저축에 대한 관심이 높아지고 있다. 세제개편으로 올해부터 연간 소득공제 한도가 300만원에서 400만원으로 늘어났기 때문이다.

여기서 주의할 점은 분기별 납입한도가 300만원으로 제한돼 있다는 점이다. 따라서 최대한도로 세금을 돌려받으려면 3분기가 끝나는 이달 말까지 최소 100만원을 납입해야 한다.

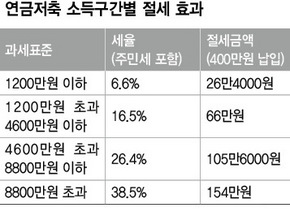

소득공제로 돌려받는 세금은 연봉에 따라 다르다. 과세표준 구간별로 세율이 다르기 때문이다. 과표가 1200만원 이하인 경우에는 소득세율(주민세 포함)이 6.6%로 400만원에 대한 절세금액은 26만4000원이다. 반면 과표가 8800만원이 넘는 경우에는 세율이 38.5%로 높아 돌려받는 세금도 154만원이나 된다.

지금은 가입할 수 없는 옛 개인연금은 10년 이상 유지하면 이자소득이 비과세되고 연간 저축금액의 40%(최고 72만원)만큼 소득공제를 받을 수 있다. 2001년부터 출시된 연금저축도 최소 10년 이상 납입해야 하고 만 55살이 돼야 찾을 수 있는 장기상품이다. 소득공제 금액이 많은 대신에 연금을 받을 때 5.5%의 소득세를 내야 한다.

연금저축도 운용 기관에 따라 △보험회사의 연금보험 △은행권의 연금신탁 △증권·자산운용사의 연금펀드로 나뉜다. 보험사의 연금상품은 확정금리이거나 금리 연동형이다. 은행의 연금상품은 채권형과 안정형으로 나뉜다. 안정형은 주식을 전체 자산의 10% 이내에서 편입할 수 있다. 증권사의 연금상품은 상대적으로 다양하다. 채권형은 물론 혼합형(채권+주식)과 주식형도 있다.

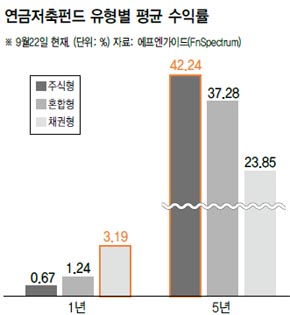

요즘 같은 주가 폭락기에는 연금저축도 주식형보다는 채권형을 선호하게 마련이다. 연금저축펀드의 유형별 수익률을 비교해본 결과 올해들어 주식형은 9.76%의 손실을 본 반면, 채권형은 2.55%의 수익을 냈다. 혼합형은 4.63% 손실로 나타났다. 최근 1년 수익률은 세 유형 모두 소폭의 수익을 낸 가운데 성적은 채권형, 혼합형, 주식형 차례였다.

그런데 가입 기간을 3년 이상으로 넓히면 수익률 순위가 반대로 바뀐다. 최근 3년 수익률은 주식형(32.39%), 혼합형(26.39%), 채권형(15.56%) 차례다.

연금저축은 매달 또는 분기별로 일정한 금액을 나눠 투자하는 적립식이어서 주식형은 주가 하락기에도 일정한 금액을 투자해 평균 매입단가를 낮추는 효과가 나타났기 때문이다.

연금저축도 운용 기관에 따라 △보험회사의 연금보험 △은행권의 연금신탁 △증권·자산운용사의 연금펀드로 나뉜다. 보험사의 연금상품은 확정금리이거나 금리 연동형이다. 은행의 연금상품은 채권형과 안정형으로 나뉜다. 안정형은 주식을 전체 자산의 10% 이내에서 편입할 수 있다. 증권사의 연금상품은 상대적으로 다양하다. 채권형은 물론 혼합형(채권+주식)과 주식형도 있다.

요즘 같은 주가 폭락기에는 연금저축도 주식형보다는 채권형을 선호하게 마련이다. 연금저축펀드의 유형별 수익률을 비교해본 결과 올해들어 주식형은 9.76%의 손실을 본 반면, 채권형은 2.55%의 수익을 냈다. 혼합형은 4.63% 손실로 나타났다. 최근 1년 수익률은 세 유형 모두 소폭의 수익을 낸 가운데 성적은 채권형, 혼합형, 주식형 차례였다.

그런데 가입 기간을 3년 이상으로 넓히면 수익률 순위가 반대로 바뀐다. 최근 3년 수익률은 주식형(32.39%), 혼합형(26.39%), 채권형(15.56%) 차례다.

연금저축은 매달 또는 분기별로 일정한 금액을 나눠 투자하는 적립식이어서 주식형은 주가 하락기에도 일정한 금액을 투자해 평균 매입단가를 낮추는 효과가 나타났기 때문이다.

안정적인 연금 수령을 원하는 사람은 금리 연동 상품에, 물가상승에 따른 실질가치 하락을 보전받고 싶은 사람은 혼합형이나 주식형이 적합하다. 연금저축펀드는 증시 상황에 따라 주식형에서 채권형으로, 혹은 그 반대로 갈아탈 수 있다. 판매사에 따라 연금저축 유치를 위해 이벤트를 진행하는 곳도 있다. 에이치엠시(HMC)투자증권은 올해 말까지 연금펀드에 새로 가입하거나 다른 금융기관의 연금상품을 이전해오는 고객에게 백화점 상품권과 사은품을 지급한다. 한광덕 선임기자 kdhan@hani.co.kr

안정적인 연금 수령을 원하는 사람은 금리 연동 상품에, 물가상승에 따른 실질가치 하락을 보전받고 싶은 사람은 혼합형이나 주식형이 적합하다. 연금저축펀드는 증시 상황에 따라 주식형에서 채권형으로, 혹은 그 반대로 갈아탈 수 있다. 판매사에 따라 연금저축 유치를 위해 이벤트를 진행하는 곳도 있다. 에이치엠시(HMC)투자증권은 올해 말까지 연금펀드에 새로 가입하거나 다른 금융기관의 연금상품을 이전해오는 고객에게 백화점 상품권과 사은품을 지급한다. 한광덕 선임기자 kdhan@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱