![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

20대 ‘절약’ 소액예금 우대, 수수료·토익 응시료 할인

40대 ‘노후’ 퇴직연금 정보 제공·환전때 수수료 감액

30대 ‘혼합’ 급여통장에 많은 혜택 등 20·40대와 엮어

40대 ‘노후’ 퇴직연금 정보 제공·환전때 수수료 감액

30대 ‘혼합’ 급여통장에 많은 혜택 등 20·40대와 엮어

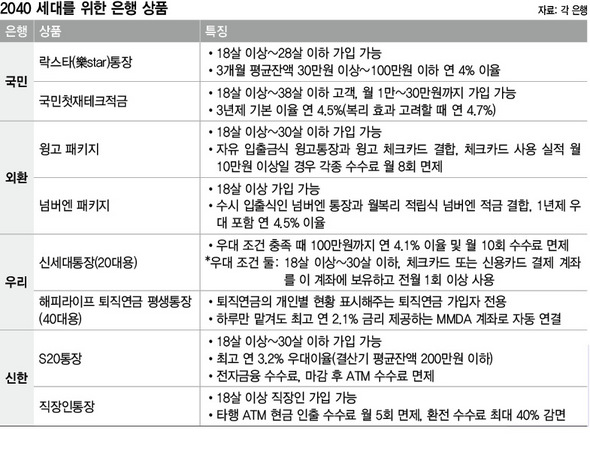

정치권 변혁의 주역으로 부각된 ‘2040 세대’는 금융권의 주요 호객 대상이기도 하다. 주요 은행들은 이미 일정한 경제력을 갖춘 40대뿐 아니라, 잠재력을 내포한 20대 고객들을 끌어오기 위해 각 세대에 맞춘 전략을 펴고 있다. 은행업의 미래가 이들에게 달려 있다고 보기 때문이다.

20대를 겨냥한 은행 상품의 키워드는 ‘절약’이다. 소액 예금을 오히려 더 우대해주고, 각종 수수료를 깎아주는 소소한 서비스로 마음을 잡으려고 애를 쓴다. 외환은행의 ‘윙고’(Wingo) 패키지 상품이 한 예다. 자유 입출금식 통장과 체크카드를 결합한 이 상품은 가입 대상을 18살 이상~30살 이하로 못박고 있다. 윙고카드 사용 실적이 10만원 이상인 경우 윙고통장을 이용한 인터넷, 모바일뱅킹 때 타행이체 수수료를 면제해준다. 외환은행 자동화기기 수수료뿐 아니라 타행 자동화기기를 통한 현금 인출 때의 수수료도 월 8회까지 면제해준다. 윙고카드 사용액에 따라 부여된 통합 할인한도 범위(최대 3만원) 안에서 토익, 텝스 등 어학시험 응시료를 10% 깎아준다.

국민은행의 ‘락스타(樂star)통장’도 18살 이상~28살 이하만 가입할 수 있는 20대용이다. 거액보다 소액에 더 높은 이자를 주도록 설계돼 있다. 3개월 평균잔액 30만원 이상~100만원 이하에 대해선 연 4%의 이자를 얹어주고, 그 아래쪽이나 위쪽에 대해선 기본 이율(0.1%)만 제공한다. 대학생을 비롯한 젊은이들의 경제력을 고려한 상품이다. 올 1월 출시돼 지금까지 20만명가량의 고객으로부터 410억원가량을 모았다고 은행 쪽은 밝혔다.

우리 사회의 중추 40대를 위한 은행 상품은 경제력에 걸맞은 ‘대접’과 ‘노후’를 주제어로 삼고 있다. 우리은행의 ‘해피라이프 퇴직연금 평생통장’을 예로 들 수 있다. 이 상품의 가장 큰 특징은 개인별 퇴직연금 납입현황 및 평가금액 같은 정보를 근로자 통장에 표시해준다는 점이다. 또 모계좌 잔액 중 고객 설정 최저한도(100만원 이상)를 넘는 금액은 최고 연 2.1%의 금리를 지급하는 수시입출금식저축(MMDA) 계좌로 자동 연결해주도록 돼 있다. 가입 연령에 제한을 두지는 않았지만, 40대의 라이프스타일에 맞춘 것이라고 은행 쪽은 설명한다. 국외 출장이 많은 연령대임을 고려해 환전 때 미 달러화는 50%, 기타 통화는 30%까지 수수료를 깎아주고 있다.

30대만을 위한 은행 상품은 드물고, 20대와 40대에 더불어 엮이는 수가 많다. 신한은행의 ‘직장인통장’은 가입 대상을 18살 이상 직장인으로 잡아 20~40대를 포괄하고 있다. 기존 급여통장의 수수료 우대 혜택에 추가로 타행 자동화기기 현금 인출 수수료를 월 5회, 당행 자동화기기를 통한 타행이체 수수료를 월 10회까지 면제해준다. 수시 입출금 통장과 월복리 적금을 결합한 외환은행의 넘버엔 패키지 상품도 18살 이상의 2040세대를 겨냥하고 있다. 국민은행의 ‘국민첫재테크 적금’은 2030세대인 18살 이상~38살 이하를 대상으로 3년제 연 4.5%의 기본 이율을 적용하고 있다.

김창수 하나은행 아시아선수촌피비(PB)센터장은 세대별 돈 관리 원칙으로 “20대엔 자산관리 학습 및 좋은 습관 들이기, 30대는 자산 축적 본격 개시, 40대는 효율적인 관리 및 노후 준비 개시”를 꼽았다. 김영배 기자 kimyb@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱