삼성증권 직원 일부의 ‘유령주식’ 매도가 선물시장과 연계한 차익을 노린 것이라는 관측이 나오고 있다. 금융위원회 자본시장조사단은 대량매도 계좌에 대해 삼성증권 직원과 선물 투자 세력과의 연계 가능성을 조사 중이다.

일부 선물옵션 전문가들은 당시 잘못 배당된 주식으로 삼성증권 직원이 이익을 보기 위해 선택할 수 있는 방법은 외부 선물시장 세력과의 공모밖에 없다고 말했다. 예를 들면 선물 거래자에게 먼저 삼성증권 주식선물을 대량으로 팔게 한 뒤 자신의 배당 주식을 시장가로 마구 던져 주가를 급락시킨다. 그다음엔 선물 매도자가 삼성증권 선물을 되사들여(환매수) 거래를 청산하고 시장에서 빠져나간다. 이렇게 하면 주가가 떨어지기 전의 선물매도 가격과 동반하락한 싼값의 선물 매수 가격 차이만큼 이익을 낼 수 있다.

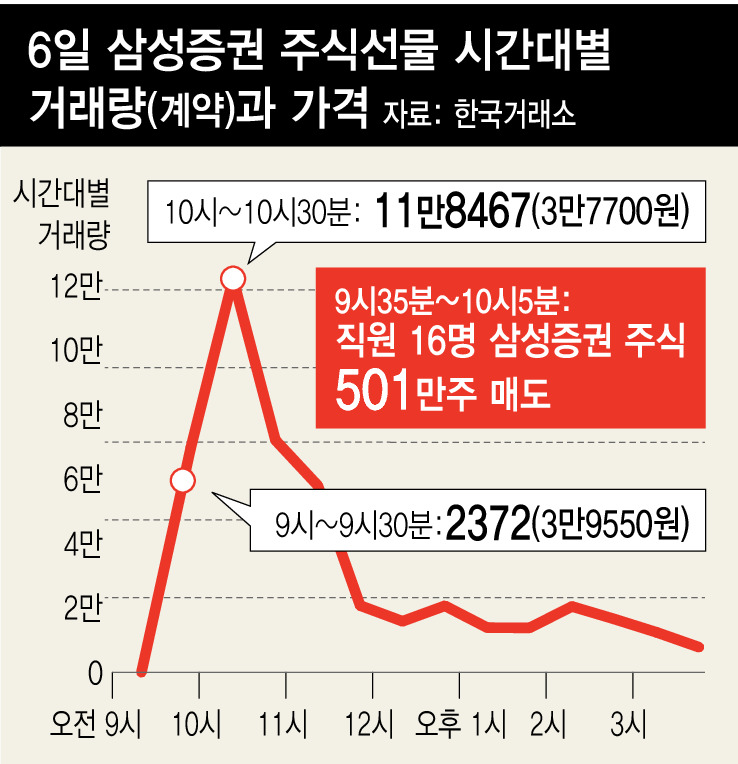

이들은 그 근거로 6일 삼성증권 주식선물 거래량이 급증한 점을 든다. 실제로 평소 1만 계약 안팎 거래되던 삼성증권 선물 거래량은 이날 42만 계약으로 급증했다. 하지만 거래량 증가만으로 선물과 연계한 작전이 이뤄졌다고 보기는 힘들다. 6일 삼성증권 주가가 요동치면서 현물 거래량도 전날에 견줘 40배 넘게 늘었다. 몸통(현물)을 따라가는 꼬리(선물)의 특성상 선물가격이 급등락하는 과정에서 선물 거래량도 급증할 수밖에 없는 구조다. 또 주가가 급락하면 주식 보유자가 위험을 헤지하기 위해 선물을 매도하는 방식도 거래량을 늘리는 요인이다.

9일 오후 서울 시내 한 삼성증권 영업장 입구에 삼성증권 배당 착오 입력으로 인한 삼성증권 주가 급등락 사건 관련 사과문이 붙어 있다. 백소아 기자 thanks@hani.co.kr

문제의 핵심은 유령주 대량 매도로 주가가 급락하기 전인 오전 10시 전까지 선물시장에서 대량 매도나 특정 세력의 비정상적인 주문이 있었는지 여부다. 이런 거래 내역이 있다면 밖으로 정보를 유출해 공모가 이뤄졌다는 정황이 될 수 있다. 한국거래소 자료를 보면 6일 개장 이후 삼성증권 선물 주가가 바닥을 찍은 오전 9시58분까지 선물 거래량(6만1985계약)은 이날 전체 거래량의 15% 수준에 그쳤다. 유령주 매도가 집중된 오전 9시35분~10시5분 선물 거래량(8만8615계약)은 전체의 21%다. 한 파생상품 전문가는 “작전세력이 있었다면 삼성증권 현·선물 가격이 반등하기 전인 오전 10시 전후까지 모든 작업을 끝내야 이익을 낼 수 있었다”고 설명했다. 금융당국의 조사는 이 시간대에 집중 거래한 계좌를 중심으로 이뤄질 것으로 보인다.

한광덕 선임기자

kdhan@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")