내년부터 암 보험 가입자는 암 진단을 받은 뒤 요양병원에 입원해 치료를 받을 땐 ‘암 직접치료’ 여부와 관계 없이 특약 형태로 요양병원 입원보험금을 받게 된다.

금감원은 보험사와 가입자의 해석 차이에 따른 불확실성을 해소하고 분쟁을 줄인다는 취지에서 이런 내용을 담은 ‘암 입원보험금 분쟁 예방을 위한 암보험 약관 개선안’을 27일 발표했다. 보험사들은 내년 1월부터 개선안 내용을 암보험 약관에 담아 상품을 판매한다.

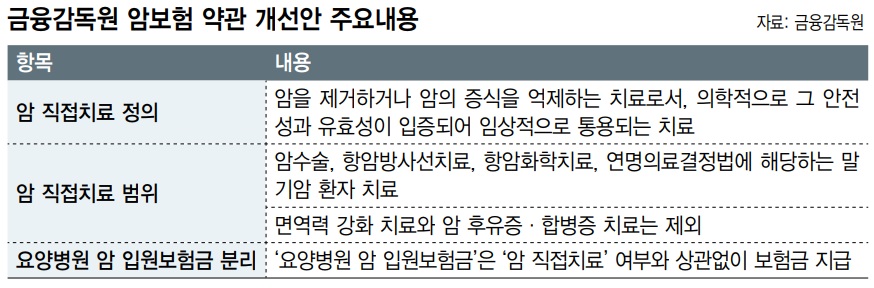

현재 보험사는 암보험 가입자가 ‘암 직접치료’를 위해 입원하면 암 입원보험금을 주고 있지만, 구체적으로 어떤 치료를 의미하는지는 약관에서 명시하지 않고 있다. 그러다 보니 보험사는 법원 판례나 금감원 분쟁조정위원회(분조위) 사례 등을 기준으로 개별 사례별로 ‘암 직접치료’ 여부를 판단해 암 입원보험금을 지급해왔고, 납득하지 못하는 가입자들은 분조위나 소송 절차를 밟았다.

금감원은 지난 4월 ‘암보험 약관 개선 태스크포스’를 만들어 의료계와 관련 단체 의견수렴을 거친 결과, ‘암 직접치료’를 ‘암을 제거하거나 암의 증식을 억제하는 치료로서, 의학적으로 그 안전성과 유효성이 입증되어 임상적으로 통용되는 치료’로 정의했다. 직접치료 범위 안에는 암수술, 항암방사선치료, 항암화학치료, 연명의료결정법에 해당하는 ‘말기암 환자’에 대한 치료가 포함된다. 암의 직접치료에 포함되지 않는 면역력 강화 치료나 암으로 인한 후유증·합병증 치료 등은 포함하지 않기로 했다.

올해 1분기 암 직접치료 해석과 관련된 금감원 민원 가운데 92%를 차지하며 논란이 컸던 ‘요양병원에서의 암 치료행위’는 ‘암 직접치료’ 여부와 관계없이 보험금이 지급되도록 설계하기로 했다. 암 환자들이 암 수술을 받은 뒤 항암치료 사이에 요양병원에 입원해 면역력 회복 치료 등을 받는 경우가 많은데, 대부분의 보험사는 ‘요양병원의 면역력 강화 치료 등은 직접치료가 아니다’라는 이유로 요양병원 입원비지급을 거부해왔다. 금감원은 앞으로 ‘요양병원 암 입원보험금’은 환자가 암 직접치료 여부를 입증할 필요 없이 암을 진단받고 입원의 필요성이 인정돼 입원 치료한 경우 입원보험금을 받을 수 있도록 한 것이다.

다만 금감원이 발표한 이번 개선안은 내년 1월부터 판매될 새 암보험 상품 가입자에 적용되고, 기존 암보험 가입자들에게 소급 적용되지는 않는다. 암 직접치료에 대한 범위는 개선안 내용이 기존 판례나 분조위 사례에서 크게 벗어나지 않지만, 요양병원 암 치료행위와 관련해서 기존 가입자들은 개별적으로 분쟁을 지속할 수밖에 없다는 뜻이다. ‘보험사에 대응하는 암환자 모임’(보암모)의 최철규 회장은 “금감원이 요양병원 치료에 대해서 별도로 적용하기로 한 것은 환영할 만하지만, 기존에 문제제기한 가입자들에 대한 대책이 빠져있다”고 비판했다.

박수지 기자

suji@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")