올해 안에 대형 은행이든 소형 핀테크 업체든 송금·결제 분야에서 ‘계급장’ 떼고 붙을 수 있는 판이 짜인다. 소비자에게 가장 편리한 송금·결제 애플리케이션(앱)을 만드는 곳만 살아남아 지배적인 ‘플랫폼 효과’를 누릴 것으로 예상된다.

금융위원회는 폐쇄적인 은행 결제망을 핀테크 업체와 개별 은행에 개방해 공정한 경쟁이 가능한 공동 결제시스템(오픈뱅킹)을 구축하겠다고 25일 밝혔다. 글로벌 경쟁 환경에서 “(기득권을) 지키려고만 하다 보면 오히려 더 잃을 수 있다”(최종구 금융위원장)는 절박감에서다.

오픈뱅킹이 구축되면 기존 송금·결제 관련 핀테크 업체 입장에선 은행망을 이용하는 데 문턱과 수수료가 낮아지는 효과가 생긴다. 현재 송금 서비스를 하고 싶은 핀테크 업체는 개별 은행과 계약을 맺어야 한다. 국내 간편송금 서비스를 처음 시작한 토스의 경우에도 2~3년에 걸쳐 시중은행과 계약을 맺었다. 송금 수수료도 건당 400~500원 수준으로 높은 편이다. 앞으로 핀테크 업체가 공동 결제시스템에 들어가면 일일이 은행과 계약 맺을 필요 없이, 기존 수수료 대비 10분의 1 수준인 40~50원 정도만 내면 된다.

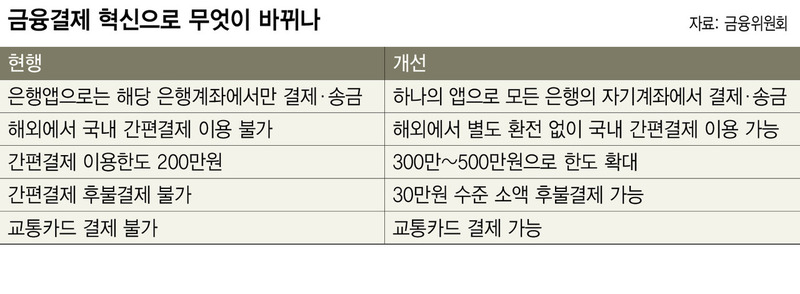

은행끼리 벽도 무너진다. 이를테면 신한은행 앱에서 국민은행 계좌에 있는 돈을 송금·결제 할 수 있게 되는 식이다. 이렇게 되면 은행이 고객을 자사 플랫폼에 묶어두기 위해 더 편리한 서비스를 만들어야 하는 유인이 생긴다. 권대영 금융위 금융혁신기획단장은 “오픈뱅킹 인프라는 자금이 흐르는 근간이 되는 ‘고속도로’ 개념”이라며 “고속도로가 편리하고 안전하고 저렴해야 누구든 고속도로에서 오가며 경제가 활성화된다”고 말했다.

이번 방안에 대한 핀테크 업계와 은행 입장은 다소 엇갈린다. 토스와 카카오페이 등 송금·결제 관련 핀테크 업체에선 고비용 수수료 문제를 해결하게 된다. 토스 관계자는 “결제망 비용이 합리화되면 핀테크 기업이 운영에 큰 부담을 덜어 혁신에 더욱 집중할 수 있는 계기가 될 것으로 기대한다”고 환영했다. 반면, 한 시중은행 관계자는 “결제망에 대한 관리 비용 등이 있는데 핀테크 지원 명목으로 은행이 더 큰 비용을 도맡아야 한다면 굳이 망을 열 이유를 느끼기 어려울 것 같다”고 말했다. 이에 대해 금융위는 단기적으로 은행의 수수료 수입이 줄어들 수 있지만, 결제 활성화로 전체 파이는 크게 늘어날 수 있다고 보고 있다. 금융위는 1분기 안에 실무협의회를 열어 구체적인 수수료 등을 확정하고 올해 안에 서비스를 시작할 계획이다.

아울러 금융당국이 올해 안에 전자금융업 체계 전면개편을 예고해, 기존 은행·카드업이 중심인 결제 판도에 변화가 예상된다. 우선 현재 간편결제는 ‘200만원 한도의 선불충전’ 방식에 갇혀있는데, 30만원 수준의 소액 후불결제도 할 수 있도록 허용한다. 티머니 등 모바일 교통카드와 연계해 간편결제 수단으로 대중교통도 이용할 수 있게 하기로 했다. 또 하반기부터 선불충전금 관리 강화를 전제로 현행 200만원인 충전 한도가 최대 500만원 수준으로 늘어나고, 중국의 알리페이처럼 국내 간편결제 앱도 외국에서 별도의 환전 없이 쓸 수 있게 된다.

특정 페이에 ‘충전’ 방식을 거치지 않아도 곧장 계좌간 결제 및 송금이 가능한 ‘지급지시서비스업’(마이페이먼트산업)도 도입된다. 이렇게 되면 핀테크 업체가 도산해도 충전금을 잃을 위험을 방지할 수 있게 된다. 또 핀테크 업체가 은행과 제휴하지 않고 독립적으로 계좌를 발급·관리할 수 있는 ‘종합지급결제업’도 생긴다. 한 금융지주 디지털 부문 관계자는 “핀테크 업체에 계좌 발급과 신용 기능을 부과하는 건 기존 은행·카드업의 근간을 흔드는 정책으로 패러다임이 바뀌는 것”이라며 “개별사와 지주가 협력해 면밀한 전략을 짜야할 상황”이라고 말했다.

박수지 기자

suji@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")