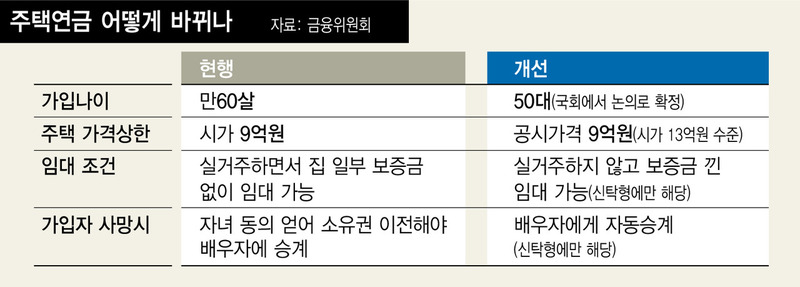

주택연금에 가입할 수 있는 나이를 현행 60살에서 50대로 낮추고, 대상 주택의 가격 기준도 ‘공시가 9억원’ 수준으로 높이는 방안이 추진된다. 50대에 은퇴 인구가 늘어나는 상황에서 국민연금 등을 받기 전까지 발생하는 ‘소득절벽’ 기간에 도움을 준다는 취지에서다.

금융위원회는 7일 올해 업무계획 발표에서 “고령화 추세에 맞게 주택연금이 실질적 노후보장 방안으로 쓰일 수 있도록 제도를 개선하겠다”고 밝혔다. 현재 주택연금은 만 60살 이상이 9억원 이하의 실거주하는 집을 담보로 맡기고 매달 연금으로 노후생활 자금을 받는 역모기지론 상품이다. 금융위는 가입 나이 기준을 50대로 낮춘다는 계획이다. 정확한 나이 기준은 국회 논의를 거쳐 주택금융공사법이 개정돼야 할 사안이라 아직 숫자를 못 박지는 않았지만, 은퇴 나이를 고려해 50대 중후반이 될 전망이다.

부동산 가격이 전반적으로 오른 것을 고려해, 가입주택 가격 상한도 현행 시가 9억원에서 공시가격 9억원(시가 13억원 수준)으로 높일 예정이다. 다만 집값 기준이 올랐다고 연금액 상한이 더 늘어나는 것은 아니다. 현재 주택연금을 종신지급방식 정액형으로 받을 경우 시가 9억원짜리 집에 대해서 월 최대 338만원을 받는데, 시가 13억원짜리 집을 담보로 연금을 받더라도 똑같이 338만원까지만 받을 수 있다는 뜻이다.

또 ‘신탁형 주택연금’을 만들어 가입자가 사망해도 배우자에게 연금수급권이 자동으로 돌아갈 수 있도록 한다. 현재 방식으로는 자녀동의를 받아야 하는 데다가 주택 소유권 이전 등을 거쳐야 해서 세금 부담도 있다. 신탁형의 경우 실거주하지 않더라도 가입할 수 있다. 따라서 해당 주택을 임대해 추가 소득도 올릴 수 있다.

주거부담 걱정 없이 학업과 취업에 전념하도록 청년층에 1조1천억원 규모로 전·월세 금융지원도 한다. 지원 자격은 20~34살로 부부합산 소득 7천만원 이하 청년층이다. 주택금융공사 보증으로 금리 2%대의 소액보증금 대출(최대 7천만원), 월세 자금 대출(월 50만원, 총1200만원), 기존 전·월세 대환을 지원한다.

아울러 금융위는 지난해에 이어 올해도 가계부채 증가율을 5%대로 억제한다는 방침이다. 이를 위해 올해 2분기에 개인의 전체 대출금 원리금 상환액이 연간 총소득의 일정 비율을 넘지 못하도록 하는 총부채원리금상환비율(DSR) 규제를 2금융권에도 도입하고, 은행의 가계대출 쏠림이 과도하면 추가 자본적립을 의무화할 계획이다.

불리한 정보를 연휴 전날이나 증시 폐장 때처럼 투자자 주목도가 낮을 때 공시하는 이른바 ‘올빼미 공시’ 상장사의 명단을 공개하고, 재공시도 하도록 할 계획이다. 노동·소비자와 관련된 비재무적(ESG) 정보 공시를 확대하는 방안도 추진한다. 최종구 금융위원장은 “공정하고 투명한 금융 질서 구현을 위해 금융회사지배구조법, 금융그룹통합감독법 제·개정 등 입법과제를 조속히 추진해야 한다”고 밝혔다.

박수지 기자

suji@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")