올해 하반기부터 지마켓·쿠팡 같은 전자상거래업체(이커머스)에 입점한 중소기업·소상공인의 실시간 매출 정보를 은행이 받아서 대출 심사에 활용한다. 재무제표나 세금계산서에 미처 매출이 반영되기도 전에 급성장하는 기업이 자체 ‘영업력’을 기반으로 유리한 조건으로 대출을 받을 수 있게 되는 것이다.

8일 금융위원회와 아이비케이(IBK)기업은행 설명을 종합하면, 기업은행은 쇼핑몰·회계관리업체 등과 제휴해 기업의 영업력 평가를 기반으로 한 대출 모형을 개발해 하반기부터 시범실시할 계획이다. 이는 지난달 20일 금융위가 발표한 ‘혁신금융 추진방향’의 후속 조처다.

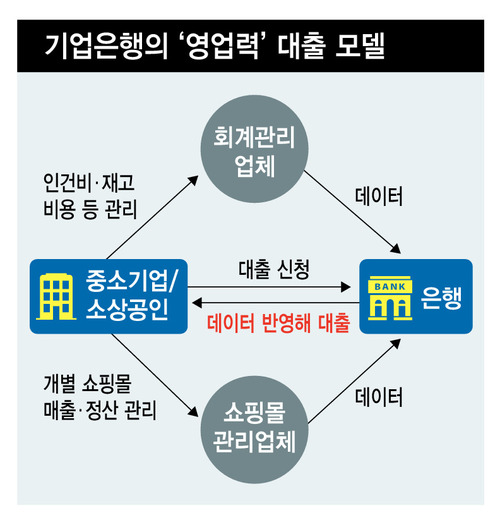

기업은행은 대출을 신청하는 중소기업이 입점한 여러 쇼핑몰의 매출 정보 등을 관리하는 업체와 인건비나 재고관리 비용 등을 관리하는 회계관리업체로부터 받은 정보를 기존 은행이 보유한 정보와 결합해 대출을 심사하게 된다. 이에 따라 성장성이 있는 업체라면 최근 매출 데이터나 재고 비용 등 기존에 유의미하지 않았던 데이터들이 심사에 반영돼 대출 금리나 한도에서 좋은 조건을 받을 수 있다. 데이터가 축적되면 업종 안팎의 다른 기업이나 시계열 트렌드와 함께 비교할 수도 있게 된다. 기업은행 관계자는 “성장세 높은 스타트업은 초기에 적자가 심한데, ‘설립한 지 3년이 지난 뒤 인건비가 월평균 20%씩 올라가는 기업은 1~2년 후에 흑자로 전환한다’ 같은 정보를 얻게 되면 다른 판단을 할 수 있다”고 설명했다.

이런 대출 모델은 기업의 영업력과 매출이 좋아 성장 가능성이 있는데도, 당장 담보가 부족하면 은행 대출을 받기 어려울 수 있다는 문제인식에서 출발했다. 2017년 중소기업중앙회 조사 결과를 보면, 중소기업·소상공인들은 까다로운 대출심사(31.8%), 과도한 부동산담보 요구(19.4%), 신용보증서 위주 대출(16.3%) 등으로 은행 대출에 애로를 겪는다고 했다. 분기별로 업데이트되는 재무제표만으로는 성장 기업의 상황을 신속하게 파악하기 어렵다는 인식도 있었다. 기업은행 관계자는 “특히 폭발적으로 성장하는 기업은 3개월 사이에도 정보가 많이 변하는데, 기본적인 재무제표 외에 은행이 해당 기업의 실시간 정보를 갖고 있지 못하는 한계가 있다”고 말했다.

금융위 관계자는 “미국에서는 아마존 같은 전자상거래업체가 입점한 기업의 매출 정보를 활용해 자체 대출 서비스를 하기도 한다”며 “국내에서 이 같은 방식은 어렵지만, 기업은행이 개발한 대출모델을 통해서 중소기업이나 소상공인이 영업력을 토대로 유리하게 대출을 받을 수 있는 기회가 늘어나기를 기대한다”고 말했다.

박수지 기자

suji@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")