라임자산운용 사태로 펀드 대출을 통한 이자 수익 확보가 여의치 않게 된 증권사들이 이번엔 개인 투자자에게 레버리지(차입)를 일으켜 수수료를 받는 또다른 파생상품 시장에 잇달아 뛰어들고 있다.

13일 <한겨레> 취재 결과 미래에셋대우, 엔에이치(NH)투자증권, 삼성증권, 케이비(KB)증권이 올 상반기를 전후해 주식 차액결제(CFD) 상품을 내놓을 예정이다. 이미 한국투자증권과 신한금융투자는 올 들어 이 서비스를 출시했고 하나금융투자는 지난해 10월부터 실시 중이다. 사모펀드 대출계약(총수익교환·TRS)에 앞다퉈 나섰던 초대형 투자은행과 대형증권사들이 이와 유사한 개인용 대출시장으로 발길을 옮기는 상황인 셈이다.

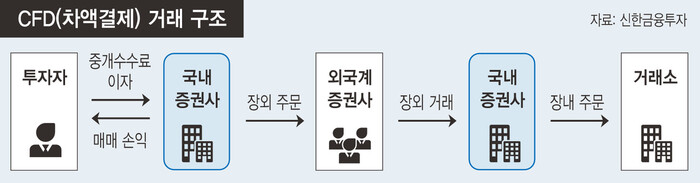

시에프디는 주식 매수와 매도 금액의 차액만 정산하는 장외 파생상품이다. 개인이 주식거래대금의 10~40%에 해당하는 증거금만 맡기면, 증권사는 이를 담보로 차입을 일으켜 주식을 대신 사준다. 개인 투자금의 10배까지 지렛대 효과가 발생하는 것이다. 주가 변동에 따른 매매 손익은 투자자가 가져가고, 증권사는 중개수수료와 이자를 받는다. 자산운용사 펀드에 대출을 통해 증권을 추가로 사주고 수수료를 받는 티알에스와 같은 구조다.

시에프디 역시 고위험 상품이다. 증시가 급락할 경우 단기간에 투자원금 전부나 원금을 초과한 손실이 발생할 수 있다. 계좌잔고가 유지증거금에 못미치면 반대매매로 강제 청산된다. 반면 증권사는 높은 수익을 챙길 수 있다. 거래수수료가 주식 등에 비해 비싼데다 만기가 따로 없어 계약을 연장하는데 연 3%가 넘는 이자를 받는다. 공매도를 할 경우에는 수수료가 추가된다. 김영환 케이비증권 연구원은 “1년간 보유하고 매매를 하는 경우 4% 이상의 수수료를 내야 해 장기 투자자에게는 부담스럽다”고 설명했다.

일부 증권사는 대주주 요건에 해당하는 ‘큰손’이 이 상품으로 주식을 매매하면 양도세가 비과세된다는 점을 부각하고 있다. 주식의 소유주가 개인이 아니라 국내 증권사의 중개로 시에프디를 운용하는 외국계 증권사이기 때문이다. 이런 점에서 외국계 증권사가 손익구조를 설계해 국내에 판매된 국외금리 연동 디엘에프(DLF)와도 닮았다. 시에프디도 외국계가 국내 투자자의 거래 상대방이란 점에서 이해상충 문제가 불거질 수 있다.

유럽 금융감독당국(ESMA)은 지난 2018년 시에프디 거래로 개인투자자의 80% 가량이 손실을 본 것으로 나타나자 레버리지를 50%로 제한하는 등의 규제조처를 내놨다. 또 상품 판매 때 금전적 인센티브를 주는 마케팅 관행에 대해 경고했다. 국내 일부 증권사는 이 상품에서 일정 금액 이상 매매를 한 고객에게 현금을 지급한다. 증권사들은 이 서비스가 사모펀드와는 달리 ‘개인전문투자자’를 위한 맞춤형임을 강조한다. 하지만 최근 전문투자자 요건이 완화돼 가입이 증가할 것으로 예상된다. 한 증권사 관계자는 “레버리지 거래를 원하는 개인들의 전문투자자 등록 신청이 부쩍 늘고 있다”고 말했다.

한광덕 선임기자

kdhan@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")