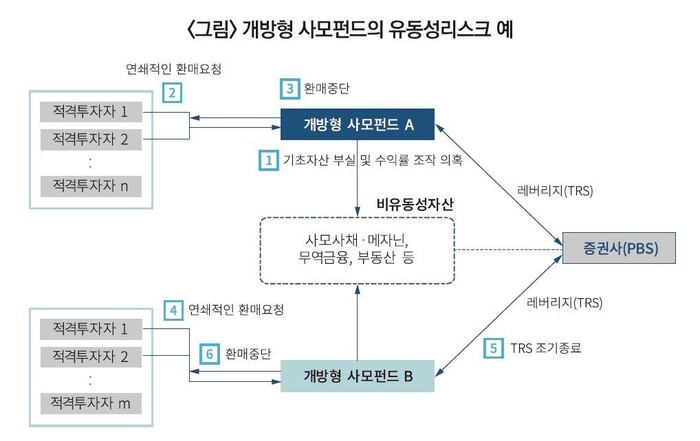

증권사가 펀드에 대출하는 총수익교환(TRS) 계약이 환매중단 사태를 확산시키는 바이러스 구실을 한다는 분석이 제기됐다. 또 파생상품은 금융혁신이 아니며 투자자를 호도해 수익을 극대화하려는 금융회사의 전략일 수 있다는 지적도 나왔다.

자본시장연구원의 김종민 선임연구위원은 18일 낸 보고서에서, 최근 개방형 사모펀드 환매중단 사태는 “티아르에스 등 잠복된 뇌관이 한꺼번에 터진 결과”라고 진단했다. 증권사들은 대출을 제공했던 ㄱ펀드가 부실 등으로 환매가 중단돼 손실을 입게 되자, ㄴ펀드와 맺었던 티아르에스를 조기에 종료했다. 이에 ㄴ펀드는 투자자산에서 부실이 발생하지 않았는데도 환매를 중단할 수밖에 없었다. 김 연구위원은 “레버리지를 활용하면서 비유동성자산에 투자한 사모펀드가 개방형으로 운영될 때 유동성 위험이 어떻게 불거지고 확산될 수 있는지를 여실히 보여준 사례”라고 설명했다.

2008년 금융위기를 거치면서 대형 사모펀드가 시스템 리스크를 전파하는 매개체가 될 가능성이 있다는 지적이 나오자 세계 각국은 규제 장치를 도입했다. 미국의 경우 운용규모가 1억5천만달러 이상인 사모펀드 운용업자의 증권거래위원회(SEC) 등록을 의무화했다. 최근에는 개방형 펀드의 유동성 위험관리에 초점이 맞춰졌다. 2018년 국제증권감독기구(IOSCO)는 개방형 펀드의 경우 설계 단계부터 환매정책과 일일 유동성 관리수단을 갖추도록 하는 방안을 권고했다. 이러한 세계적인 사모펀드 규제 강화 추세와는 달리 국내 금융당국은 그동안 규제완화 일변도로 내달렸다.

파생상품이 단지 금융혁신의 결과물이 아니라 기대수익에 대한 투자자의 과대평가를 “유도해 금융회사가 이익을 극대화하려는 전략적 선택일 수 있다는 분석도 나왔다. 같은 연구원의 김준석 선임연구위원은 이날 보고서에서 “국외금리 연동 디엘에프(DLF)와 같은 파생결합증권은 지금도 손실 가능성을 제외한 채 예상수익률을 표기하는 사례가 적지 않다”고 지적했다. 그는 “이로 인해 한국 등에서 파생결합증권이 본래 가치보다 1~8% 높은 가격에 판매된 것으로 나타났다”며 “이는 투자자의 수익률 손실로 이어진다”고 짚었다.

한광덕 선임기자

kdhan@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")