![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

상환능력 5년째 하락…상반기 가계소득 10% 이자로

중소기업도 신용도↓…40%가 돈벌어 금융비용 못대

중소기업도 신용도↓…40%가 돈벌어 금융비용 못대

우리나라 가계가 빚 갚을 능력이 5년째 떨어지고 있다. 시중금리 상승으로 가계 빚은 빠르게 늘어난 반면에 주가 하락 등으로 금융자산 증가세는 둔화한 탓이다.

■ 가계부채 지표 줄줄이 악화 2일 한국은행이 펴낸 <금융안정보고서>을 보면, 가계부채 상환 능력을 보여주는‘개인 가처분소득 대비 금융부채 비율’은 지난 6월 말 기준 1.53배로 2007년 말 1.48배에 비해 크게 상승했다. 이 수치는 2004년 1.27배, 2005년 1.35배, 2006년 1.43배로 해마다 늘고 있다. 이는 금융부채가 가처분소득보다 더 빠르게 늘고 있다는 것이다.

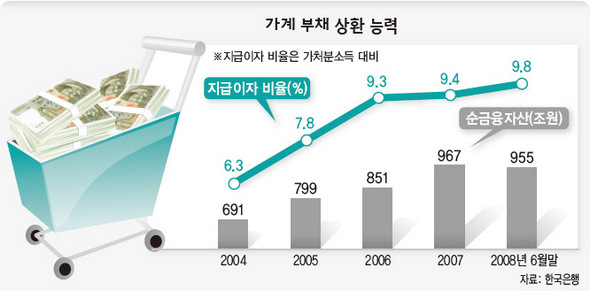

가계부채 증가로 이자부담도 늘어나 가계 가처분소득 대비 지급이자 비율은 지난해 말 9.4%에서 올 6월 말 9.8%로 상승했다. 가처분소득의 10% 가까이를 이자 갚는 데 쓴다는 뜻이다. 이 비율도 2004년 6.3%에서 2005년 7.8%, 2006년 9.3% 등으로 빠르게 증가하고 있다.

금융자산에서 금융부채를 뺀 순금융자산도 감소세로 돌아섰다. 지난 6월 말 현재 가계 금융자산은 1736조원으로, 지난해 말 대비 3.4% 증가하는 데 그쳤다. 그러나 금융부채는 739조원에서 780조원으로 11.1%나 증가했다. 이에 따라 순금융자산도 967조원에서 955조원으로 12조원이나 줄었다. 김일환 한은 안정분석팀장은 “주가하락 등으로 금융자산은 줄어든 반면 금리가 오르면서 금융부채는 오히려 커지는 추세가 이어지고 있다”며 “특히 소득수준보다 차입규모가 과다한 가계는 원리금 상환에 어려움을 겪을 것으로 보인다”고 말했다.

■ 중소기업 위험지표도 상승 중소기업의 신용등급과 채무부담 능력도 크게 떨어졌다.

한은이 ‘중소기업 신용등급 데이터베이스’를 활용해 전국 중소기업 10만1839곳의 신용위험을 분석한 결과, 6월 말 현재 신용등급 7~10등급인 투기등급 업체는 지난해 말 28.1%에서 33.5%로 5.4%포인트 늘었다. 1~4급 우량등급 업체는 30.4%에서 24.1%로 6.3%포인트 줄었고 5~6등급은 큰 변화가 없었다. 규모별로는 소기업(매출 10억~100억원)은 투기등급 비중이 26.5%에서 35.4%로, 8.9%포인트나 급증했다.

한은이 유동성·자본적정성·수익성을 기초로 기업의 위험등급을 △양호 △보통 △주의로 분류한 결과에서도 절반 이상인 51.5%가 위험등급상 주의에 속하는 것으로 나타났다. 양호는 9.8%, 보통은 38.7%에 불과했다. 영업이익을 금융비용으로 나눈 순이자보상비율이 100% 미만인 중소기업도 지난해 말 37.6%에서 지난 6월 말 40.4%로 크게 높아졌다. 이는 영업이익으로 금융비용도 내지 못하는 중소기업이 열에 네 곳 꼴이라는 뜻이다.

금융안정보고서는 “소기업을 중심으로 투기등급 비중이 확대되고 연체율이 상승하면서 중소기업의 신용위험이 높아지고 있다”고 경고했다.

정남기 선임기자 jnamki@hani.co.kr

정남기 선임기자 jnamki@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱