![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

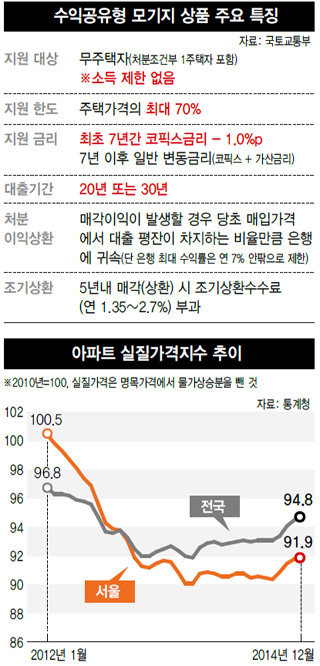

고소득자에도 초저금리 대출’ 파장

지난 27일 정부가 고소득자도 초저금리로 돈을 빌릴 수 있는 주택담보대출 상품 출시 계획을 밝힌 건, ‘서민 주거 안정’이라는 그간 정부의 주택 정책 기조가 흔들리고 있다는 것을 의미한다. 특히 이번 상품은 초저금리로 돈을 빌린 고소득자가 얻는 수혜가 공공기관인 대한주택보증의 주머니에서 나온다는 점도 논란을 낳고 있다. 아울러 가계부채 문제를 키워 금융 시스템 불안으로 이어질 수 있다는 우려도 나온다.

집값 안올라 은행 손실땐

공공기관인 대한주택보증서

일부 메워줘야 하는 점도 논란 ■ ‘서민주거안정’ 기조 흔들 박근혜 정부가 들어선 2013년은 주택가격(실질가격 기준)이 고점 대비 20%가량 떨어져 있었다. 정부가 그해 말 국민주택기금 재원을 활용해 초저금리(연 1.5% 고정금리)가 적용되는 ‘수익·손익공유형 모기지론’을 내놓은 것도 ‘유효 수요’를 일으켜 얼어붙은 주택 시장에 활기를 불어넣기 위해서였다. 당시 공유형 모기지론의 수혜 대상은 부부합산 연소득 7000만원 미만인 생애최초 주택구입자나 무주택 기간이 5년이 넘은 부부합산 연소득 6000만원 이하로 한정했다. ‘서민 주거 안정’이라는 정책 기조를 유지한 셈이다. 국토교통부가 2013년 4월 발표한 주택 대책 문패도 ‘주택거래 정상화와 주거복지 증진을 통한 서민 주거 안정 도모’였다.

이런 정책 기조는 이번 새로운 ‘수익공유형 모기지’ 출시 계획 발표로 크게 흔들리고 있다. 이 모기지론은 소득 수준에 제한을 두지 않아 고소득자도 얼마든지 초저금리 혜택을 받을 수 있도록 돼 있다. 담보 대상도 비교적 서민 주택인 ‘6억원 이하(감정가 기준), 85㎡(전용면적 기준)’에서 ‘9억원 이하(공시가격 기준), 102㎡ 이하’로 크게 넓게 잡았다. 고소득층이 고가 아파트를 한층 적은 비용으로 살 수 있게 됐다는 뜻이다.

최근 주택 시장 흐름은 고소득층에게까지 초저금리 혜택을 줄 정도로 나쁜 상황은 아니다. 통계청 자료를 보면, 전국 기준 주택가격은 지난 한 해 동안 1.8% 올랐고, 서울 기준으로는 1.1%, 서울 강남권은 1.2% 상승했다.

■ 고소득자 수혜…가계 빚 키울 수도

이 상품은 대출 뒤 7년간 시장금리인 코픽스(신규)보다 1%포인트 낮은 금리가 적용된다. 이번 상품을 취급하는 우리은행으로선 일반 모기지에서 얻을 수 있는 기대이익(가산금리·약 1%포인트 내외)과 역마진(1%포인트)까지 부담하는 구조다. 2%포인트 안팎의 확정 손실은 은행이 안고, 그만큼의 확정 이익은 대출자가 가져가는 셈이다.

이에 정부는 공공기관인 대한주택보증을 앞세워 은행의 역마진 일부를 보전해주기로 했다. 대출 실행 후 7년 뒤 이뤄지는 주택가격(감정가) 상승 시 발생하는 수익 공유 뒤에도 남는 은행 손실은 대한주택보증이 일부를 보전하는 방식이다. 구체적으로 주택가격이 은행 역마진 이상 오르지 않으면 대한주택보증에서 손실이 발생하고, 주택가격이 정체되거나 되레 하락하면 ‘은행 역마진’ 상당분을 부담하는 구조다. 고가 주택을 구매하려는 고소득자가 얻는 수혜(금리 2%포인트 내외)의 원천이 사실상 공공기관에서 발생하는 셈이다.

전성인 홍익대 교수(경제학)는 “세금을 종잣돈으로 운영되는 공공기관의 돈으로 은행은 영업 기회를 얻고, 대출자는 (주택가격이 오르지 않아도) 금리차에 따른 확정 이익을 얻는다”며 “공공성이 취약한 사업에 국민의 돈이 들어가는 게 적절한지 의문”이라고 꼬집었다. 윤성업 국토교통부 주택기금과 사무관은 “주택가격이 오르게 되면 은행도 대출자와 수익을 공유할 수 있을 뿐만 아니라 초과 수익 일부는 대한주택보증도 기대할 수 있도록 상품을 설계하고 있다”고 말했다.

이번 대출 상품이 가계 빚을 늘려 경제 전반에 부담을 지울 것이란 비판도 나온다. 참여연대 경제금융센터(부위원장 김성진 변호사)는 28일 논평을 내어 “집 없는 서민을 미끼로 유인하여 은행의 대출 관련 규율을 왜곡하고, 나아가 한국 경제의 잠재적 시스템 위기 요인인 가계부채 문제를 더욱 악화시킬 가능성이 크다는 점에서 크게 우려하고 반대한다”고 밝혔다. 센터는 또 “주택담보대출의 급증은 더 많은 사람들이 부동산시장의 가격 등락에 더 큰 영향을 받도록 경제구조를 몰아가는 것인데, 만에 하나 부동산시장이 폭락할 경우 금융시장, 나아가 국민경제의 거시건전성은 심각한 위기에 처할 것”이라고 덧붙였다.

세종/김경락 기자 sp96@hani.co.kr

이런 정책 기조는 이번 새로운 ‘수익공유형 모기지’ 출시 계획 발표로 크게 흔들리고 있다. 이 모기지론은 소득 수준에 제한을 두지 않아 고소득자도 얼마든지 초저금리 혜택을 받을 수 있도록 돼 있다. 담보 대상도 비교적 서민 주택인 ‘6억원 이하(감정가 기준), 85㎡(전용면적 기준)’에서 ‘9억원 이하(공시가격 기준), 102㎡ 이하’로 크게 넓게 잡았다. 고소득층이 고가 아파트를 한층 적은 비용으로 살 수 있게 됐다는 뜻이다.

최근 주택 시장 흐름은 고소득층에게까지 초저금리 혜택을 줄 정도로 나쁜 상황은 아니다. 통계청 자료를 보면, 전국 기준 주택가격은 지난 한 해 동안 1.8% 올랐고, 서울 기준으로는 1.1%, 서울 강남권은 1.2% 상승했다.

■ 고소득자 수혜…가계 빚 키울 수도

이 상품은 대출 뒤 7년간 시장금리인 코픽스(신규)보다 1%포인트 낮은 금리가 적용된다. 이번 상품을 취급하는 우리은행으로선 일반 모기지에서 얻을 수 있는 기대이익(가산금리·약 1%포인트 내외)과 역마진(1%포인트)까지 부담하는 구조다. 2%포인트 안팎의 확정 손실은 은행이 안고, 그만큼의 확정 이익은 대출자가 가져가는 셈이다.

이에 정부는 공공기관인 대한주택보증을 앞세워 은행의 역마진 일부를 보전해주기로 했다. 대출 실행 후 7년 뒤 이뤄지는 주택가격(감정가) 상승 시 발생하는 수익 공유 뒤에도 남는 은행 손실은 대한주택보증이 일부를 보전하는 방식이다. 구체적으로 주택가격이 은행 역마진 이상 오르지 않으면 대한주택보증에서 손실이 발생하고, 주택가격이 정체되거나 되레 하락하면 ‘은행 역마진’ 상당분을 부담하는 구조다. 고가 주택을 구매하려는 고소득자가 얻는 수혜(금리 2%포인트 내외)의 원천이 사실상 공공기관에서 발생하는 셈이다.

전성인 홍익대 교수(경제학)는 “세금을 종잣돈으로 운영되는 공공기관의 돈으로 은행은 영업 기회를 얻고, 대출자는 (주택가격이 오르지 않아도) 금리차에 따른 확정 이익을 얻는다”며 “공공성이 취약한 사업에 국민의 돈이 들어가는 게 적절한지 의문”이라고 꼬집었다. 윤성업 국토교통부 주택기금과 사무관은 “주택가격이 오르게 되면 은행도 대출자와 수익을 공유할 수 있을 뿐만 아니라 초과 수익 일부는 대한주택보증도 기대할 수 있도록 상품을 설계하고 있다”고 말했다.

이번 대출 상품이 가계 빚을 늘려 경제 전반에 부담을 지울 것이란 비판도 나온다. 참여연대 경제금융센터(부위원장 김성진 변호사)는 28일 논평을 내어 “집 없는 서민을 미끼로 유인하여 은행의 대출 관련 규율을 왜곡하고, 나아가 한국 경제의 잠재적 시스템 위기 요인인 가계부채 문제를 더욱 악화시킬 가능성이 크다는 점에서 크게 우려하고 반대한다”고 밝혔다. 센터는 또 “주택담보대출의 급증은 더 많은 사람들이 부동산시장의 가격 등락에 더 큰 영향을 받도록 경제구조를 몰아가는 것인데, 만에 하나 부동산시장이 폭락할 경우 금융시장, 나아가 국민경제의 거시건전성은 심각한 위기에 처할 것”이라고 덧붙였다.

세종/김경락 기자 sp96@hani.co.kr

공공기관인 대한주택보증서

일부 메워줘야 하는 점도 논란 ■ ‘서민주거안정’ 기조 흔들 박근혜 정부가 들어선 2013년은 주택가격(실질가격 기준)이 고점 대비 20%가량 떨어져 있었다. 정부가 그해 말 국민주택기금 재원을 활용해 초저금리(연 1.5% 고정금리)가 적용되는 ‘수익·손익공유형 모기지론’을 내놓은 것도 ‘유효 수요’를 일으켜 얼어붙은 주택 시장에 활기를 불어넣기 위해서였다. 당시 공유형 모기지론의 수혜 대상은 부부합산 연소득 7000만원 미만인 생애최초 주택구입자나 무주택 기간이 5년이 넘은 부부합산 연소득 6000만원 이하로 한정했다. ‘서민 주거 안정’이라는 정책 기조를 유지한 셈이다. 국토교통부가 2013년 4월 발표한 주택 대책 문패도 ‘주택거래 정상화와 주거복지 증진을 통한 서민 주거 안정 도모’였다.

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱