가계부채 증가를 억제하기 위해 수많은 대책을 동원했지만 증가세가 여전히 꺾이지 않고 있다. 7월에는 더 가팔라졌다. 더 방치해선 안 될 상황인데 달리 길이 없다면, 한국은행이 기준금리 인상을 단행할 수밖에 없을 것이다. ‘금융 불균형’에 대한 우려를 거듭 밝혀온 한은이 가계부채 리스크를 어떻게 판단하고 있고, 앞으로 기준금리를 어떻게 운영할지 더 분명한 태도를 취해야 할 때다.

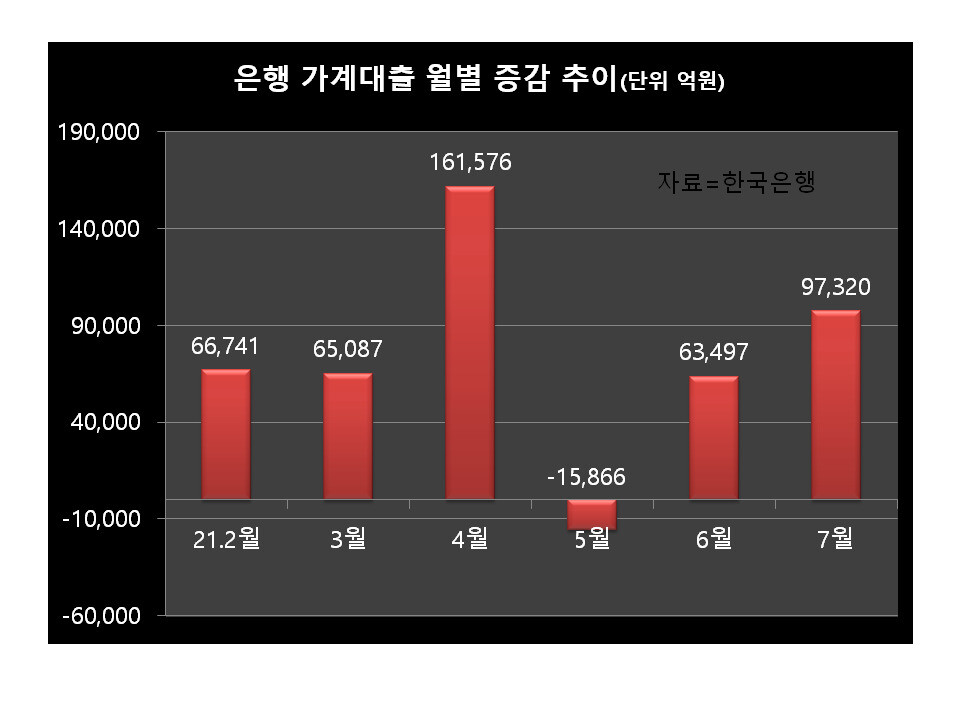

11일 한은 발표를 보면, 7월 말 은행 가계부채 잔액이 1040조2천억원으로 한달 전에 견줘 9조7천억원 늘어났다. 이는 7월 증가액으로는 2004년 통계 작성 이후 가장 큰 폭이다. 공모주 청약을 위한 대출이 포함된 기타 대출의 증가 폭(7조7천억원)이 6월의 3조9천억원보다 커진 점도 있지만, 주택 관련 대출 증가 폭이 6조1천억원으로 전달(5조1천억원)보다 늘어난 것이 큰 영향을 끼쳤다.

금융당국이 7월부터 차주별 총부채원리금상환비율(DSR) 규제로 대출을 억제하고 있지만 역부족이었다. 제2 금융권을 포함한 전체 금융권 가계대출이 15조2천억원 증가한 것을 보면 풍선효과가 있었다. 원리금을 갚기 위해 빚을 더 내고 있는 가계도 적잖을 것이다.

가계부채 위험 경고는 꽤 오래전 시작됐지만, 가계부채 증가율이나 가처분소득대비 가계부채 비율이 더욱 가파르게 상승하기 시작한 것은 코로나19 확산에 대응하기 위해 지난해 상반기 기준금리를 큰 폭으로 내리면서부터다. 코로나19 위기가 끝난 것은 아니지만, 금융시스템에 문제를 일으킬 리스크가 크다면 통화정책 방향을 서둘러 돌려야 한다. 가계부채 경고가 너무 잦아서 식상한 것이 되어버리면 정말 큰일이 된다.

가계부채 증가는 여전히 부동산 가격 상승세와 밀접하게 연결돼 있다. 기준금리를 0.25%포인트씩 한두번 올리는 것만으로 흐름을 바꾸기 어려울 것이라는 우려가 많다. 금융감독당국과 경제부처들이 유기적으로 움직여야 한다. 이 과정에서 코로나19 탓에 어려움을 겪는 취약계층에게 금리 인상의 부담을 덜어줄 방안을 함께 마련해야 한다는 건 두말할 필요가 없다.

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![윤석열이 연 파시즘의 문, 어떻게 할 것인가? [신진욱의 시선]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0212/20250212500150.webp "윤석열이 연 파시즘의 문, 어떻게 할 것인가? [신진욱의 시선]")

![“공부 많이 헌 것들이 도둑놈 되드라” [이광이 잡념잡상]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211502715.webp "“공부 많이 헌 것들이 도둑놈 되드라” [이광이 잡념잡상]")

![극우 포퓰리즘이 몰려온다 [홍성수 칼럼]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211503664.webp "극우 포퓰리즘이 몰려온다 [홍성수 칼럼]")