가계 주택담보대출 금리가 빠른 속도로 올라 변동금리 대출을 받아 집을 샀거나 새로 대출받는 사람들의 이자 부담이 커지고 있다. 반면 주택 시장은 거래가 급격히 줄고, 세종·대구는 집값이 하락하고, 서울·부산은 사려는 사람보다 팔려는 사람이 많아졌다. 이런 추세가 조만간 바뀔 가능성은 희박해 보인다. 자산 거래는 각자의 형편과 계산에 따라 하는 것이지만, 과도한 부채를 동원한 투자가 실패로 귀결되면 개인의 손실에 그치지 않고 사회문제로까지 이어진다. 이 국면에서 ‘영혼까지 끌어모아 빚을 내 집을 산다’는 이른바 ‘영끌 빚투’에 대해 자제를 거듭 당부하지 않을 수 없다.

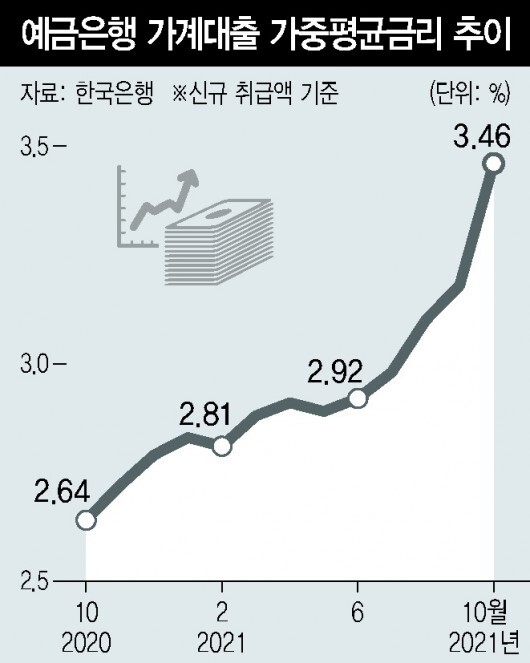

가계대출 금리는 지난해 8월을 저점으로 상승세다. 한국은행 통계를 보면, 가계의 주택담보대출 금리(신규 취급액 기준)는 지난해 8월 연 2.39%에서 올해 10월 3.26%로 올랐다. 10월에만 0.25%포인트 오르는 등 상승세가 최근 더 가팔라졌다. 신용도가 낮은 사람의 경우 4대 시중은행 최고금리가 5%에 바짝 다가섰다. 한은이 8월 금융통화위원회에 이어 11월25일 회의에서도 기준금리를 0.25%포인트 올려, 주택담보대출 최고금리가 머잖아 6%를 넘볼 것이란 전망이 많다.

자산 가격이 상승할 때는 대출을 받아 자산을 매입해도 이익을 볼 수 있다. 가격 상승분이 이자 부담을 웃돌 가능성이 크기 때문이다. 하지만 그 반대의 경우도 얼마든지 있을 수 있다. 게다가 주택 자산은 거래 비용도 많이 든다. 케이비(KB)국민은행이나 한국부동산원 통계를 보면, 서울 아파트값은 아직 상승세이기는 하지만 상승 폭이 빠르게 줄고 있다. 세종시와 대구광역시 집값은 이미 하락세로 돌아섰다. 지난주 한국부동산원이 발표한 매매수급지수를 보면, 서울에서는 집을 사려는 사람보다 팔려는 사람이 2주 연속 많았고 부산도 매도 우위로 돌아섰다.

무리하게 빚을 내 집을 샀는데 집값이 떨어지면 어떤 일이 벌어지는지 2012∼2013년 이른바 ‘하우스 푸어 사태’가 보여준 바 있다. 케이비국민은행 통계를 보면, 서울 아파트가격지수가 2010년 3월부터 2013년 9월까지 2년6개월간 10% 하락했다. 상승기 막판에 무리하게 대출을 받아 집을 산 이들이 큰 고통을 겪었다. 그나마 그때는 금리가 계속 하락해 손실이 덜했다고 볼 수 있다. 이번에는 집값 하락과 이자 부담 증가가 동시에 닥칠 수 있다. 상황을 냉정하게 판단하는 사람이라면 ‘영끌 빚투’는 하지 않을 것이다.

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![윤석열이 연 파시즘의 문, 어떻게 할 것인가? [신진욱의 시선]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0212/20250212500150.webp "윤석열이 연 파시즘의 문, 어떻게 할 것인가? [신진욱의 시선]")

![“공부 많이 헌 것들이 도둑놈 되드라” [이광이 잡념잡상]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211502715.webp "“공부 많이 헌 것들이 도둑놈 되드라” [이광이 잡념잡상]")

![극우 포퓰리즘이 몰려온다 [홍성수 칼럼]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211503664.webp "극우 포퓰리즘이 몰려온다 [홍성수 칼럼]")