![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

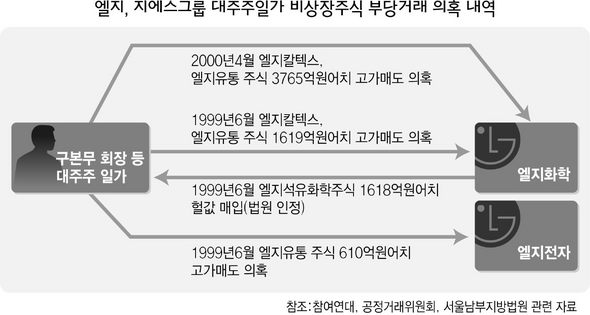

엘지 대주주 일가 주식거래

엘지그룹 대주주 일가가 비상장 주식을 살 때는 헐값에, 팔 때는 비싼 값에 거래해 양쪽으로 이득을 취했다는 의혹이 제기됐다. ‘대주주 일가의 재테크’를 위해 비상장주식을 고무줄 잣대로 평가했다는 뜻이다.

엘지그룹의 지주회사 전환 선언을 1년여 앞둔 지난 1999년 6월말, 양대 사업지주회사였던 엘지화학과 엘지전자는 구본무·허창수 회장 등 대주주 일가와 대규모 주식거래를 시작했다. 대주주 일가가 보유한 엘지칼텍스정유와 엘지유통의 주식과, 엘지화학이 보유한 엘지석유화학 주식을 맞바꾸는 등의 거래이다. 그러나 이 주식 거래의 일부가 7년여가 지난 뒤 부당거래로 입증됐다.

서울남부지방법원은 당시 주당 7810원짜리 엘지석유화학 주식을 5500원으로 낮게 평가해 결과적으로 대주주 일가에게 2640억원에 이르는 시세차익을 안겨줬다는 판결을 내린 것이다. 상장계열사인 엘지전자와 엘지화학으로서는 대주주의 이익만큼 손해를 봤다는 것이다.

여기서 의혹은 꼬리를 물게 되어 있다. 이 거래의 뒷면인 엘지칼텍스정유와 엘지유통 주식 거래에서는 엘지화학이 거꾸로 대주주의 이익을 위해 적정가격의 1.5~2배의 가격에 주식을 사들였다는 것이다. 왜 이런 일이 벌어질까? 참여연대는 엘지그룹이 똑같은 비상장주식회사의 주식을 평가하면서 일관성 없는 고무줄 잣대를 들이댄 것으로 보고 있다. 하지만 엘지그룹 쪽은 당시 상속세 및 증여세법상(상속세법상)의 비상장주식 평가방법에 따라 엘지석유화학 주식을 계산하면 3900원이 나왔는데도 더 높은 가격인 5500원으로 쳐줬다고 주장한다. 이에 대해 참여연대는 애초 ‘주당 3900원’이라는 평가 자체가 잘못된 것으로 보고 있다.

참여연대는 엘지그룹이 엘지석유화학에 적용한 잣대를 엘지칼텍스정유와 엘지유통에 들이댈 경우 주당 가격이 당시 거래 가격보다 절반 또는 70% 수준으로 낮아진 주당 9만7천원과 주당 12만7천원선인 것으로 계산했다. 엘지그룹은 당시 비상장회사인 두 회사의 거래가격 평가에 상속세법상 비상장주식의 평가방법을 적용했다고 밝혔을 뿐 세부적인 적용 과정은 밝히지 않고 있다.

엘지그룹은 2000년 4월 엘지칼텍스정유와 엘지유통의 비상장주식을 다시 한번 거래하면서 기관투자가와 펀드매니저들로부터 ‘고가 매매’ 비판을 받자 해명 자리를 갖는 등 수습에 애를 먹기도 했다. 이 때 거래에서는 두 회사에 각각 주당 11만원과 15만원의 가격이 적용됐는데, 시장에서는 9만~10만원이 적정가격이라는 반발이 일었다.

‘고무줄 잣대’는 각각 회사의 자산재평가 시점을 교묘하게 조정하는 방식으로 적용됐을 가능성이 높다. 참여연대 관계자는 “엘지그룹이 엘지유화의 경우 자산재평가가 이뤄지기 6개월 전 장부가격을 그대로 적용해 주당 3900원 논리를 펴고, 엘지칼텍스정유와 엘지유통의 경우 99년 8월 이뤄진 자산재평가액을 앞당겨 적용한 혐의가 엿보인다”고 말했다.

같은 상속세법에 따른 비상장주식평가법을 적용하면서도 시점에 ‘꼼수’를 뒀다는 해석이다.

정세라 기자 seraj@hani.co.kr

정세라 기자 seraj@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱