![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

[미래로 가는 가계부…이젠, 재무설계다]

① 서민·중산층 희망을 그린다

① 서민·중산층 희망을 그린다

재무상담 100명 분석결과…효율적 자산관리 시급

수명 늘면서 노후대책 심각…‘금융문맹’ 벗어나야 <한겨레>가 재무컨설팅 전문회사인 ‘에셋비’와 공동으로 재무상담을 받은 100명의 재무상태를 분석해 본 결과, 이들이 재무위기에 빠져드는 가장 큰 원인은 ‘취약한 재무구조’로 꼽혔다. 소득은 적은데도 ‘새는 돈’(누수자금)과 교육비 지출이 많고, 주택마련이나 주식투자를 위해 금융회사에서 빌린 부채도 불어나고 있었다. 우리나라 남녀 평균수명이 80살에 이르고 있지만 조기퇴직으로 고정적인 소득을 만들 수 있는 나이는 낮아지고 있어, 서민·중산층일수록 자신의 평생 인생 과정을 고려한 재무설계가 필요하다.

부채·누수자금 늘고, 저축은 감소=서민·중산층의 재무구조가 취약한 첫째 요인은 적은 소득에다가 새는 돈, 부채부담 증가다. 최근 한국은행의 금융안정보고서를 보면, 가처분소득 대비 부채를 뜻하는 금융부채 상환능력 지수는 지난해 1.4배로 나빠졌다.

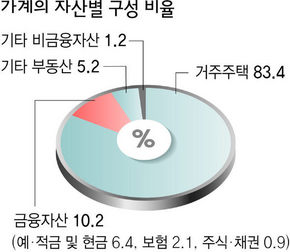

에셋비 재무상담 경험자 100명의 재무현황을 뜯어보면, 부채부담이 얼마나 큰지 누수자금이 어느 정도인지 쉽게 알 수 있다. 월 300만원 미만의 소득자 가운데 34.8%, 월 300만원 이상의 소득자 가운데 68.5%가 금융회사의 빚을 지고 사는 것으로 나타났다. 빚을 지고 있는 사람 가운데 월소득 300만원 미만의 경우 자산 대비 부채 비중이 무려 51.7%, 1인당 평균 8761만원으로 높았다. 300만원 이상의 소득자도 25.9%, 평균 1억885만원으로 조사됐다. 현금흐름 중 누수자금을 보면, 월 300만원 미만 소득자는 32만원, 300만원 이상 소득자는 무려 83만원으로 나타났다. 서민·중산층 가계의 이런 부채 부담과 누수자금 증가는 결국 저축 감소의 요인으로 작용하고 있다.

빨라지는 은퇴시기…인생설계가 필요하다=재무설계는 현재의 지출·저축·투자에 대한 계획 뿐 아니라 미래의 안정적 재무구조를 만들어가는 과정이다. 우리나라는 빠른 속도로 고령화 사회에 접어들고 있고 기업의 상시적 구조조정으로 조기퇴직이 늘어나고 있지만, 퇴직이나 은퇴 이후에 대한 재무전략은 드물다.

부채·누수자금 늘고, 저축은 감소=서민·중산층의 재무구조가 취약한 첫째 요인은 적은 소득에다가 새는 돈, 부채부담 증가다. 최근 한국은행의 금융안정보고서를 보면, 가처분소득 대비 부채를 뜻하는 금융부채 상환능력 지수는 지난해 1.4배로 나빠졌다.

에셋비 재무상담 경험자 100명의 재무현황을 뜯어보면, 부채부담이 얼마나 큰지 누수자금이 어느 정도인지 쉽게 알 수 있다. 월 300만원 미만의 소득자 가운데 34.8%, 월 300만원 이상의 소득자 가운데 68.5%가 금융회사의 빚을 지고 사는 것으로 나타났다. 빚을 지고 있는 사람 가운데 월소득 300만원 미만의 경우 자산 대비 부채 비중이 무려 51.7%, 1인당 평균 8761만원으로 높았다. 300만원 이상의 소득자도 25.9%, 평균 1억885만원으로 조사됐다. 현금흐름 중 누수자금을 보면, 월 300만원 미만 소득자는 32만원, 300만원 이상 소득자는 무려 83만원으로 나타났다. 서민·중산층 가계의 이런 부채 부담과 누수자금 증가는 결국 저축 감소의 요인으로 작용하고 있다.

빨라지는 은퇴시기…인생설계가 필요하다=재무설계는 현재의 지출·저축·투자에 대한 계획 뿐 아니라 미래의 안정적 재무구조를 만들어가는 과정이다. 우리나라는 빠른 속도로 고령화 사회에 접어들고 있고 기업의 상시적 구조조정으로 조기퇴직이 늘어나고 있지만, 퇴직이나 은퇴 이후에 대한 재무전략은 드물다.

우리나라 국민의 남녀 평균수명은 77.46살(2003년 현재)이고, 오는 2010년에는 78.8살로 높아질 것으로 전망되고 있다. 수명이 연장되면 현재 40대 중·장년층이 노인이 되는 시기에는 100살까지 사는 노인 인구도 크게 늘어나고, 이들이 70살의 자녀와 40대의 손자와 함께 살게 되는 현상이 벌어진다. 반면 이들이 평생 일하는 기간은 지난해 통계청 자료에 따르면 남성이 23년 3개월, 여성은 18년 8개월에 불과하다. 남성은 50대 초반, 여성은 40대 후반에 은퇴를 맞아 고정적인 소득이 감소하거나 중단된다는 뜻이다. 자녀 교육과 주택마련이 끝나는 시기를 40대 중·후반 정도로 볼 때, 이후의 10~15년이라는 짧은 기간의 저축으로 나머지 20~40년의 긴 노후 인생을 준비해야 한다.

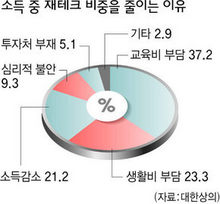

‘금융문맹’에서 벗어나라=서민·중산층의 경우 저축률이 낮아지는데다, 잘못된 저축 습관과 투자 행태도 재무 위기의 한 요인이다. 초저금리 시대에 물가상승률에도 미치지 못하는 금리 상품에 돈을 묶어두는가 하면, 불필요한 보험가입으로 소득의 일부가 빠져나가고 있다. 금융용어와 상품내용이 점점 복잡해지면서 수익이 나는 구조도 잘 이해하지 못한 채 금융회사 직원의 유혹에 끌려 상품에 가입하는 일이 많기 때문이다.

이자를 잘 따져보지도 않고 저축상품에 가입하거나, 적금의 만기가 돌아온 저축을 이자가 거의 붙지 않는 보통예금에 방치하는 경우도 이런 경우다. 에셋비 상담고객 100명 가운데 대표적인 비과세상품인 장기주택마련저축에 가입한 고객은 17.44%로 낮은 것으로 조사됐다. 근로소득세 부담이 커져가고 있는데다 이자소득세도 만만찮은데 비과세상품 활용은 미미하다는 것이다. 또, 대표적인 소득공제상품인 연금저축·연금저축보험·연금저축펀드 가입률 역시 매우 낮다. 재테크 전문가들은 “우리 금융소비자들은 금리에 너무 둔감해 이자에서 돈이 새고 있다는 사실을 눈치채지 못하고 있다”고 입을 모은다.

서기수 재테크 전문포털 모네타 팀장은 “서민·중산층이 가입한 보험내역을 뜯어보면 불필요한 보장성보험이 상당금액을 차지하고 있다”며 “재무설계 전문가를 통해 자신의 현금흐름과 자산규모, 미래 인생 설계 등 자신에게 맞는 금융상품을 선택하는 게 중요하다”고 지적했다. 김성재 기자 seong68@hani.co.kr

‘금융문맹’에서 벗어나라=서민·중산층의 경우 저축률이 낮아지는데다, 잘못된 저축 습관과 투자 행태도 재무 위기의 한 요인이다. 초저금리 시대에 물가상승률에도 미치지 못하는 금리 상품에 돈을 묶어두는가 하면, 불필요한 보험가입으로 소득의 일부가 빠져나가고 있다. 금융용어와 상품내용이 점점 복잡해지면서 수익이 나는 구조도 잘 이해하지 못한 채 금융회사 직원의 유혹에 끌려 상품에 가입하는 일이 많기 때문이다.

이자를 잘 따져보지도 않고 저축상품에 가입하거나, 적금의 만기가 돌아온 저축을 이자가 거의 붙지 않는 보통예금에 방치하는 경우도 이런 경우다. 에셋비 상담고객 100명 가운데 대표적인 비과세상품인 장기주택마련저축에 가입한 고객은 17.44%로 낮은 것으로 조사됐다. 근로소득세 부담이 커져가고 있는데다 이자소득세도 만만찮은데 비과세상품 활용은 미미하다는 것이다. 또, 대표적인 소득공제상품인 연금저축·연금저축보험·연금저축펀드 가입률 역시 매우 낮다. 재테크 전문가들은 “우리 금융소비자들은 금리에 너무 둔감해 이자에서 돈이 새고 있다는 사실을 눈치채지 못하고 있다”고 입을 모은다.

서기수 재테크 전문포털 모네타 팀장은 “서민·중산층이 가입한 보험내역을 뜯어보면 불필요한 보장성보험이 상당금액을 차지하고 있다”며 “재무설계 전문가를 통해 자신의 현금흐름과 자산규모, 미래 인생 설계 등 자신에게 맞는 금융상품을 선택하는 게 중요하다”고 지적했다. 김성재 기자 seong68@hani.co.kr

주관: 한겨레엔, (주)에셋비

협찬: 하나은행

수명 늘면서 노후대책 심각…‘금융문맹’ 벗어나야 <한겨레>가 재무컨설팅 전문회사인 ‘에셋비’와 공동으로 재무상담을 받은 100명의 재무상태를 분석해 본 결과, 이들이 재무위기에 빠져드는 가장 큰 원인은 ‘취약한 재무구조’로 꼽혔다. 소득은 적은데도 ‘새는 돈’(누수자금)과 교육비 지출이 많고, 주택마련이나 주식투자를 위해 금융회사에서 빌린 부채도 불어나고 있었다. 우리나라 남녀 평균수명이 80살에 이르고 있지만 조기퇴직으로 고정적인 소득을 만들 수 있는 나이는 낮아지고 있어, 서민·중산층일수록 자신의 평생 인생 과정을 고려한 재무설계가 필요하다.

우리나라 국민의 남녀 평균수명은 77.46살(2003년 현재)이고, 오는 2010년에는 78.8살로 높아질 것으로 전망되고 있다. 수명이 연장되면 현재 40대 중·장년층이 노인이 되는 시기에는 100살까지 사는 노인 인구도 크게 늘어나고, 이들이 70살의 자녀와 40대의 손자와 함께 살게 되는 현상이 벌어진다. 반면 이들이 평생 일하는 기간은 지난해 통계청 자료에 따르면 남성이 23년 3개월, 여성은 18년 8개월에 불과하다. 남성은 50대 초반, 여성은 40대 후반에 은퇴를 맞아 고정적인 소득이 감소하거나 중단된다는 뜻이다. 자녀 교육과 주택마련이 끝나는 시기를 40대 중·후반 정도로 볼 때, 이후의 10~15년이라는 짧은 기간의 저축으로 나머지 20~40년의 긴 노후 인생을 준비해야 한다.

| |

| |

협찬: 하나은행

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱