![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

금은 안전자산과 귀금속, 은은 산업용 수요가 절반

금/은 값 배율 알면 경기에 대한 심리적 지표 보여

금/은 값 배율 알면 경기에 대한 심리적 지표 보여

옛날 궁궐에서는 임금에게 탕약을 올리기 전에 나인들이 은수저로 저어 보았다. 독이 들었을 경우 은수저가 검은 색으로 변하기 때문이다. 언제부턴가 임금님 수라상에는 금수저를 제치고 은수저가 올랐다고 한다.

귀금속 시장에서도 사람들은 금을 가장 받들었지만, 2인자인 은에도 주목하기 시작했다. 역사적으로 화폐로 사용된 경험이 있는 금과 은은 안전자산으로 분류된다. 은도 금처럼 국제금융시스템과 종이화폐에 대한 불신이 커질 때 피난처로 부각됐고 인플레이션의 방어수단으로 가격도 같은 방향으로 움직였다.

은 하이브리드 금속으로 변신하며 금값과 엇갈려

1990년 이후 20년간 금과 은 가격의 상관계수는 0.92~0.95로 동행성이 상당히 높게 나타났다. 금융위기가 발생했던 1997년과 2008년 때 다소 낮아지긴 했지만 대체로 같은 움직임을 보여 왔다.

그런데 은은 점차 산업 수요 비중이 늘어나면서 위험자산 성격을 동시에 지닌 ‘하이브리드 금속’으로 변신했다. 귀금속인 금과 산업금속인 구리를 합성했다고 봐도 무방하다.

금은 달러가치 헤지 목적용이나 장식용 귀금속 수요가 전체 수요의 절반을 차지한다. 세계 금융위기 때는 최후의 기축통화를 자임한다. 산업용 수요는 10~12% 정도에 그치고 있다. 따라서 금값은 무엇보다 안전자산 선호도에 따라 민감하게 움직인다.

반면 은은 산업용 수요가 절반에 이른다. 영국의 귀금속컨설팅업체인 톰슨로이터GFMS의 조사자료(World Silver Survey 2013)를 보면, 2012년 기준 은의 용도별 비중은 산업용이 44.4%로 가장 높게 나타났다. 이어 귀금속(장신구, 식기류) 22%, 투자용 19.2%, 주화용(코인, 메달) 8.8%, 사진재료 5.5% 순이었다. 전기전도성이 뛰어난 은은 휴대폰, 컴퓨터, 전자부품, 의료기기 등의 재료로 많이 쓰인다. 최근에는 태양광 산업의 핵심 부품인 메탈페이스트1)의 주원료로 사용돼 수요가 늘고 있다.

이처럼 수요가 분화된 두 금속은 가격 움직임도 엇갈리기 시작했다. 단순화하면 금융위기나 경기 침체기에 안전자산의 대표격인 금값은 오름세를 보이거나 은값에 비해 하락폭이 제한적으로 나타난다. 이때 은은 경기 위축에 따른 산업수요 둔화 우려로 낙폭이 커지며 금값과 따로 노는 모습을 보인다.

반면 제조업 경기가 회복 국면에 들어서면 산업 수요가 부각되면서 은값이 상대적인 강세를 나타내는 경우가 많다. 대표적인 미국 경기선행지표인 ISM제조업지수와 은값의 상관계수는 2008년 10월 이후 0.73으로 동조화 현상을 나타냈다.

금/은 배율 높아지면 시장 위험신호

국제 원자재 시장에서 금과 은의 거래 단위는 우리가 흔히 사용하는 온스가 아닌 트로이온스(troy ounce, toz)다. 보통 물건의 무게 단위인 1온스는 28.35g이고 1트로이온스는 31.10g이다. 같은 단위로 거래되는 두 금속의 가격은 쉽게 비교할 수 있어 상대 가격의 적정성을 판단하는데 유용하다.

그래서 금/은 가격 배율(GSR, Gold to Silver Ratio)이란 게 고안됐다. 금값을 은값으로 나눈 수치로, 민트 배율(Mint Ratio)이라고도 부르는데 여기서 민트는 ‘화폐 주조소’란 의미다.

둘 중 하나가 지나치게 상승하거나 하락하면 GSR이 역사적으로 움직여 온 적정 범위를 벗어나므로 금과 은 가격의 상대적인 고평가나 저평가를 판단할 수 있다. 또 주요 쓰임새가 다른 두 금속 가격의 상대적 강도는 경기에 대한 심리적 지표로 활용된다.

금/은 가격 배율은 안전자산 선호도와 경기 회복 기대감이 맞서는 비율로 볼 수 있다. 금값이 은에 견줘 하락하거나, 은값이 금에 비해 상승하면 금/은 배율이 내려간다. 금이 저평가되고 은이 고평가되는 국면으로 경기회복 기대감이 안전자산 선호도보다 상대적으로 높다는 것을 의미한다. 달리 말하면 금/은 배율 하락은 금융시장의 위험도가 낮아지거나 경기 침체에 대한 우려가 완화되는 것으로 해석돼 주식시장에는 ‘위험을 감수하라(Risk On)‘라는 매수 신호를 보낸다.

과거 금과 은이 화폐로 통용되던 시기에 금/은 교환비율은 15:1(혹자는16:1)이었다고 한다. 은 15트로이온스를 가져오면 금 1트로이온스로 바꿔줬다는 의미다. 실제 GSR은 12~16배 사이에서 움직였다고 한다. 이 비율은 지구상 금과 은의 매장량 비율과 유사하다.

1944년 금과 달러의 교환비율을 1트로이온스당 35달러로 고정시킨 ‘브레턴우즈 체제’가 시작된 이후 27년간 평균 GSR은 33배였다.

1980년 헌트형제의 희대의 은 투기로 두 달 새 롤러코스트

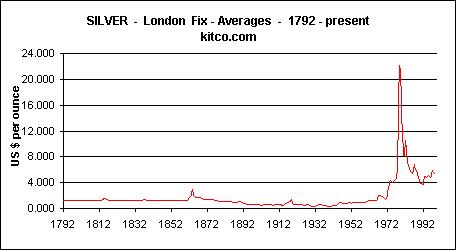

1971년 금태환 정지로 브레턴우즈 체제가 붕괴되자 GSR은 점진적으로 올라갔다. 이후 40년간 평균 GSR은 56배였다. 이 기간에 달러로부터 해방된 금값이 트로이온스당 35달러에서 1000달러로 30배 가까이 상승했지만 은값은 평균 10달러대에 머물면서 격차가 점점 벌어졌다. 이렇게 은값이 장기 침체를 면치 못한 건 희대의 은 투기 사건이 남긴 후유증이 컸기 때문이다.

1970년대 후반 인플레이션 우려로 금값이 상승하자 1980년 초에 은값이 뒤따라 가파르게 올랐다. 이 기간의 GSR 그래프를 찾아보면 꼬리를 유독 길게 내린 지점이 눈에 확 들어온다. 은값 그래프로 보면 천정을 뚫을 듯이 솟구친 시점이다. 1980년이다. 도대체 1980년 은 시장에 무슨 일이 있었던 걸까?

금/은 가격 배율은 안전자산 선호도와 경기 회복 기대감이 맞서는 비율로 볼 수 있다. 금값이 은에 견줘 하락하거나, 은값이 금에 비해 상승하면 금/은 배율이 내려간다. 금이 저평가되고 은이 고평가되는 국면으로 경기회복 기대감이 안전자산 선호도보다 상대적으로 높다는 것을 의미한다. 달리 말하면 금/은 배율 하락은 금융시장의 위험도가 낮아지거나 경기 침체에 대한 우려가 완화되는 것으로 해석돼 주식시장에는 ‘위험을 감수하라(Risk On)‘라는 매수 신호를 보낸다.

과거 금과 은이 화폐로 통용되던 시기에 금/은 교환비율은 15:1(혹자는16:1)이었다고 한다. 은 15트로이온스를 가져오면 금 1트로이온스로 바꿔줬다는 의미다. 실제 GSR은 12~16배 사이에서 움직였다고 한다. 이 비율은 지구상 금과 은의 매장량 비율과 유사하다.

1944년 금과 달러의 교환비율을 1트로이온스당 35달러로 고정시킨 ‘브레턴우즈 체제’가 시작된 이후 27년간 평균 GSR은 33배였다.

1980년 헌트형제의 희대의 은 투기로 두 달 새 롤러코스트

1971년 금태환 정지로 브레턴우즈 체제가 붕괴되자 GSR은 점진적으로 올라갔다. 이후 40년간 평균 GSR은 56배였다. 이 기간에 달러로부터 해방된 금값이 트로이온스당 35달러에서 1000달러로 30배 가까이 상승했지만 은값은 평균 10달러대에 머물면서 격차가 점점 벌어졌다. 이렇게 은값이 장기 침체를 면치 못한 건 희대의 은 투기 사건이 남긴 후유증이 컸기 때문이다.

1970년대 후반 인플레이션 우려로 금값이 상승하자 1980년 초에 은값이 뒤따라 가파르게 올랐다. 이 기간의 GSR 그래프를 찾아보면 꼬리를 유독 길게 내린 지점이 눈에 확 들어온다. 은값 그래프로 보면 천정을 뚫을 듯이 솟구친 시점이다. 1980년이다. 도대체 1980년 은 시장에 무슨 일이 있었던 걸까?

텍사스 석유재벌의 2세인 헌트 형제는 1970년대 베트남 전쟁에 이어 닉슨 쇼크(달러 불태환 선언)와 석유파동으로 달러가치가 하락하자 인플레이션을 헤지할 수 있는 수단으로 은을 선택했다. 당시에 금은 민간 소유가 불가능했다. 헌트 형제가 은 투기를 모의했던 1973년 금값은 트로이온스당 100달러 수준이었고 은값은 2.5달러에 불과했다. 금/은 배율이 40으로 은이 저평가됐다고 판단한 헌트 형제는 다음해부터 은 매집에 들어갔다. 선물시장에서 대량 주문을 낸 뒤 현물을 거둬들였고, 사들인 은을 담보로 돈을 빌려 다시 은을 사는 방식으로 값을 끌어올렸다. 이들이 사모은 은 규모는 100억 달러(약 11조원)로 당시 세계 유통량의 절반이 넘었다.

마침내 은값은 1980년 1월18일 사상 최고치인 트로이온스당 48.7달러까지 오르며 50달러 돌파를 눈앞에 뒀다. 6년 여간 은값이 20배 가까이 오르며 금/은 배율은 40에서 15로 주저앉았다. GSR에 착안한 최대 은값 조작 사건으로 볼 수 있다.

하지만 이때 치밀한 헌트 형제도 예상치 못한 일이 벌어졌다. 은값 폭등에 따른 경제위기를 우려한 시카고상업거래소(CME)와 연방준비제도가 시장에 개입했다. 1인당 최대 은 보유량을 300만트로이온스로 제한해버렸다. 그러자 은값은 흔들리기 시작했고 은행 대출로 시세를 떠받치던 헌트 형제는 결국 두 손을 들 수밖에 없었다. ‘실버 목요일’(Silver Thursday)로 기록된 1980년 3월27일 은값은 트로이온스당 16달러로 주저앉으며 은색은 잿빛으로 변했다.

이후 은값은 25년간 트로이온스당 평균 10달러를 밑도는 시련을 겪는다. 헌트 형제가 보유했던 은이 너무 많아 7년에 걸쳐 시장에 풀리며 수급이 망가졌기 때문이다.

‘가난한 자의 금’인 은이 금값 이어 폭등하면 이미 바닥

미 달러 가치 하락으로 물가상승에 대한 걱정이 생기면 방어 수단인 금값이 오르면서 GSR도 상승하게 된다. 이후 인플레이션 우려가 커지면 헤지 수단이 은으로 확산된다. 이때 은의 매력은 같은 안전자산인 금에 비해 훨씬 값이 싸다는 점이다. 일반인들도 접근하기에 부담이 덜해 은은 ‘가난한 자의 금’(Poor Man’s Gold)으로 불린다. 금값 상승 이후에 은값이 급등하는 배경이다. 2005년에도 금값이 상승한 뒤에 은값이 급하게 올랐다. 금값이 사상 최고치 행진을 하던 2011년에는 투기적 수요가 한꺼번에 은으로 몰렸다.

은값이 금보다 더 가파르게 오르면 금/은 배율이 낮아진다. 그런데 개인까지 은 투자에 나선다는 것은 인플레이션 이슈가 이미 정점을 친 국면임을 시사한다. 또 ‘가난한 자의 금’인 은은 투자자의 폭이 넓고 산업용 수요의 비중이 높아 정책 당국의 통제가 훨씬 강하다. 이때 투기자금이 미리 빠져나오면서 은값은 하락세로 돌아서며 적정 구간 아래로 내려갔던 금/은 배율은 다시 반등하게 된다.

1990년 이후 지금까지 23년간 GSR 평균은 65배로 조사됐다. 가장 높았던 시기는 1991년 2월로 102배를 기록했으며 가장 낮았던 시기는 2011년 4월의 32배였다.

금/은 배율이 높아지는 경우는 금값이 상대적으로 상승하거나, 은값이 상대적으로 하락하는 둘 중 하나다. 1990년대에는 금값이 올랐다. 1990년 이라크의 쿠웨이트 침공, 1991년 걸프전 발발이 이어졌다. 1997년에는 아시아 외환위기가 발생했다.

안전자산을 대표하는 금의 위력은 금융위기에 유감없이 드러난다. 2008년 8월 미국발 금융위기가 터지자 패닉에 빠진 투자자들은 모든 걸 미친 듯이 팔아치웠다. 10월 은값은 트로이온스당 9.29달러로 3월 고점 대비 55% 폭락했다. 반면 금값은 25% 정도 하락한 뒤 11월부터 회복하기 시작했다. 11월 당시 저점은 금이 745달러, 은이 8.92달러로 GSR이 83.52배로 높아졌다. 1트로이온스당 금이 은의 84배 가치로 평가된 것이다.

GSR이 평균 비율로 수렴하기 위해서는 저평가된 은값이 원위치로 가야 한다. 만약 은값 상승이 동행성이 높은 금값의 상승이라는 전제하에 이뤄지는 상황이면 은값이 금값보다 더 빠른 속도로 올라야 한다.

2000년 이후 10년 금보다 빛난 은…2011년 4월 ‘실버 목요일’ 재연

새천년 첫 10년을 전체적으로 놓고 보면 금보다 은이 더 빛났다. 2000년부터 2010년까지 은값은 트로이온스당 5.34달러에서 30.91달러로 578% 올랐다. 같은 기간 트로이온스당 288.5달러에서 1421.6달러로 493% 상승한 금을 앞지른 것이다. 이 기간 GSR 평균은 62배를 기록했다.

2011년 4월에는 30여년전 헌트 형제 사건을 보는듯한 데자뷰가 일어났다. 경기부양을 위한 주요국들의 양적완화로 돈이 풀리면서 투기세력들이 원자재 시장에 뛰어들었다. 4월29일 은값은 트로이온스당 48.48달러까지 오르며 사상 최고치 경신을 눈앞에 뒀다. 이때 금값은 1535.8달러로 GSR이 32배까지 내려갔다. 하지만 ‘가난한 자의 금’이 오르면 어김없이 규제가 뒤따른다. 이번에도 시카고상업거래소가 나섰다. 은 선물거래 증거금을 2주일새 5차례에 걸쳐 84% 올려버렸다. 마의 50달러 벽에 부딪힌 은값은 다음달 5일 하룻새 8% 급락하는 등 첫주에만 30% 가까이 폭락하며 30년래 최대 낙폭을 기록했다. 헌트 형제의 ‘실버 목요일’이 재연된 셈이다.

다시 50달러를 향해 은값을 밀어올린 ‘21세기 헌트 형제’는 누구일까? 사람이 아닌 펀드였다. 2006년 4월 뉴욕증시에 상장된 세계 최대 은 상장지수펀드(ETFs, Exchange Trade Fund)인 iShare Silver Trust(code: SLV)의 은 보유량은 1만톤을 웃돌아 헌트 형제가 보유했던 5600톤보다 훨씬 많았다.

2013년 들어 다시 은 고공행진 채비, 대망론 솔솔

2013년 들어 금값과 은값이 동반 하락하고 있는 가운데 금/은 배율은 상승하고 있다. 금보다 은값이 더 떨어졌기 때문이다. 8월12일 뉴욕상업거래소에서 트로이온스당 금값은 1334.20달러, 은값은 21.34달러로, 이를 나눈 금/은 배율은 62.52다. 2000년대 평균값과 거의 일치하는 수준이다.

일부 전문가들은 산업용 수요가 크게 늘어난 1990년대 이후 지금까지 GSR 평균이 60배를 웃도는 점을 수급상으로 설명하기 어렵다고 말한다.2) 이들은 앞으로 GSR이 40~45배까지 하락할 것으로 내다보고 있다. 즉, 금에 비해 저평가된 은값의 상승 가능성이 높다는 주장이다.

귀금속 전문가 GE Christenson은 8월14일 ‘GSR을 통한 은의 바닥 찾기’라는 칼럼에서 은값이 금보다 더 큰 폭으로 상승하며 랠리를 펼칠 것이라는 시그널이 발생했다고 주장했다. 그 근거로 지난 23년간 은값의 주요한 저점은 GSR이 64배보다 높은 구간에서 형성됐다는 점을 들었다. 또 8번의 저점 중 6번이 GSR의 상대강도가 35보다 낮을때 생겼는데 이러한 조건이 지난 6월 하순에서 7월 초순 사이에 충족됐다는 것이다. 그는 은의 강세장 도래로 GSR은 40배 아래로 떨어질 것으로 내다봤다.

한광덕기자 kdhan@hani.co.kr

※은값 어디서 보나

www.silverseek.com

www.kitco.com/charts/historicalsilver.html

시카고상업거래소 www.cmegroup.com/trading/metals

런던금속거래소 www.lme.co.uk

※금/은 배율(Gold-Silver Ratio) 어디서 보나

http://goldprice.org/gold-silver-ratio.html

http://www.deviantinvestor.com

1) 메탈페이스트는 태양광으로 얻어진 전기를 모아 전달하는 핵심 소재다.

2) 장식용으로 많이 쓰이는 금은 소비되는 양보다 유지되는 양이 많지만 절반 가량이 산업용으로 사용되는 은은 소모량이 많다. 은괴나 은목걸이 등으로 쌓이는 양보다 사라지는 양이 더 많다는 것이다. 또 은은 수요가 늘고 있지만 공급은 제한적이다. 은 생산량 가운데 자체 광산에서 캐낸 비중은 28%에 불과하다. 72%는 납, 아연, 전기동, 금광석 등 다른 광물을 제련하는 과정에서 나온 부산물이다. 따라서 은값이 오르더라도 1차 광산의 생산 증가는 더딜 수밖에 없다.

텍사스 석유재벌의 2세인 헌트 형제는 1970년대 베트남 전쟁에 이어 닉슨 쇼크(달러 불태환 선언)와 석유파동으로 달러가치가 하락하자 인플레이션을 헤지할 수 있는 수단으로 은을 선택했다. 당시에 금은 민간 소유가 불가능했다. 헌트 형제가 은 투기를 모의했던 1973년 금값은 트로이온스당 100달러 수준이었고 은값은 2.5달러에 불과했다. 금/은 배율이 40으로 은이 저평가됐다고 판단한 헌트 형제는 다음해부터 은 매집에 들어갔다. 선물시장에서 대량 주문을 낸 뒤 현물을 거둬들였고, 사들인 은을 담보로 돈을 빌려 다시 은을 사는 방식으로 값을 끌어올렸다. 이들이 사모은 은 규모는 100억 달러(약 11조원)로 당시 세계 유통량의 절반이 넘었다.

마침내 은값은 1980년 1월18일 사상 최고치인 트로이온스당 48.7달러까지 오르며 50달러 돌파를 눈앞에 뒀다. 6년 여간 은값이 20배 가까이 오르며 금/은 배율은 40에서 15로 주저앉았다. GSR에 착안한 최대 은값 조작 사건으로 볼 수 있다.

하지만 이때 치밀한 헌트 형제도 예상치 못한 일이 벌어졌다. 은값 폭등에 따른 경제위기를 우려한 시카고상업거래소(CME)와 연방준비제도가 시장에 개입했다. 1인당 최대 은 보유량을 300만트로이온스로 제한해버렸다. 그러자 은값은 흔들리기 시작했고 은행 대출로 시세를 떠받치던 헌트 형제는 결국 두 손을 들 수밖에 없었다. ‘실버 목요일’(Silver Thursday)로 기록된 1980년 3월27일 은값은 트로이온스당 16달러로 주저앉으며 은색은 잿빛으로 변했다.

이후 은값은 25년간 트로이온스당 평균 10달러를 밑도는 시련을 겪는다. 헌트 형제가 보유했던 은이 너무 많아 7년에 걸쳐 시장에 풀리며 수급이 망가졌기 때문이다.

‘가난한 자의 금’인 은이 금값 이어 폭등하면 이미 바닥

미 달러 가치 하락으로 물가상승에 대한 걱정이 생기면 방어 수단인 금값이 오르면서 GSR도 상승하게 된다. 이후 인플레이션 우려가 커지면 헤지 수단이 은으로 확산된다. 이때 은의 매력은 같은 안전자산인 금에 비해 훨씬 값이 싸다는 점이다. 일반인들도 접근하기에 부담이 덜해 은은 ‘가난한 자의 금’(Poor Man’s Gold)으로 불린다. 금값 상승 이후에 은값이 급등하는 배경이다. 2005년에도 금값이 상승한 뒤에 은값이 급하게 올랐다. 금값이 사상 최고치 행진을 하던 2011년에는 투기적 수요가 한꺼번에 은으로 몰렸다.

은값이 금보다 더 가파르게 오르면 금/은 배율이 낮아진다. 그런데 개인까지 은 투자에 나선다는 것은 인플레이션 이슈가 이미 정점을 친 국면임을 시사한다. 또 ‘가난한 자의 금’인 은은 투자자의 폭이 넓고 산업용 수요의 비중이 높아 정책 당국의 통제가 훨씬 강하다. 이때 투기자금이 미리 빠져나오면서 은값은 하락세로 돌아서며 적정 구간 아래로 내려갔던 금/은 배율은 다시 반등하게 된다.

1990년 이후 지금까지 23년간 GSR 평균은 65배로 조사됐다. 가장 높았던 시기는 1991년 2월로 102배를 기록했으며 가장 낮았던 시기는 2011년 4월의 32배였다.

금/은 배율이 높아지는 경우는 금값이 상대적으로 상승하거나, 은값이 상대적으로 하락하는 둘 중 하나다. 1990년대에는 금값이 올랐다. 1990년 이라크의 쿠웨이트 침공, 1991년 걸프전 발발이 이어졌다. 1997년에는 아시아 외환위기가 발생했다.

안전자산을 대표하는 금의 위력은 금융위기에 유감없이 드러난다. 2008년 8월 미국발 금융위기가 터지자 패닉에 빠진 투자자들은 모든 걸 미친 듯이 팔아치웠다. 10월 은값은 트로이온스당 9.29달러로 3월 고점 대비 55% 폭락했다. 반면 금값은 25% 정도 하락한 뒤 11월부터 회복하기 시작했다. 11월 당시 저점은 금이 745달러, 은이 8.92달러로 GSR이 83.52배로 높아졌다. 1트로이온스당 금이 은의 84배 가치로 평가된 것이다.

GSR이 평균 비율로 수렴하기 위해서는 저평가된 은값이 원위치로 가야 한다. 만약 은값 상승이 동행성이 높은 금값의 상승이라는 전제하에 이뤄지는 상황이면 은값이 금값보다 더 빠른 속도로 올라야 한다.

2000년 이후 10년 금보다 빛난 은…2011년 4월 ‘실버 목요일’ 재연

새천년 첫 10년을 전체적으로 놓고 보면 금보다 은이 더 빛났다. 2000년부터 2010년까지 은값은 트로이온스당 5.34달러에서 30.91달러로 578% 올랐다. 같은 기간 트로이온스당 288.5달러에서 1421.6달러로 493% 상승한 금을 앞지른 것이다. 이 기간 GSR 평균은 62배를 기록했다.

2011년 4월에는 30여년전 헌트 형제 사건을 보는듯한 데자뷰가 일어났다. 경기부양을 위한 주요국들의 양적완화로 돈이 풀리면서 투기세력들이 원자재 시장에 뛰어들었다. 4월29일 은값은 트로이온스당 48.48달러까지 오르며 사상 최고치 경신을 눈앞에 뒀다. 이때 금값은 1535.8달러로 GSR이 32배까지 내려갔다. 하지만 ‘가난한 자의 금’이 오르면 어김없이 규제가 뒤따른다. 이번에도 시카고상업거래소가 나섰다. 은 선물거래 증거금을 2주일새 5차례에 걸쳐 84% 올려버렸다. 마의 50달러 벽에 부딪힌 은값은 다음달 5일 하룻새 8% 급락하는 등 첫주에만 30% 가까이 폭락하며 30년래 최대 낙폭을 기록했다. 헌트 형제의 ‘실버 목요일’이 재연된 셈이다.

다시 50달러를 향해 은값을 밀어올린 ‘21세기 헌트 형제’는 누구일까? 사람이 아닌 펀드였다. 2006년 4월 뉴욕증시에 상장된 세계 최대 은 상장지수펀드(ETFs, Exchange Trade Fund)인 iShare Silver Trust(code: SLV)의 은 보유량은 1만톤을 웃돌아 헌트 형제가 보유했던 5600톤보다 훨씬 많았다.

2013년 들어 다시 은 고공행진 채비, 대망론 솔솔

2013년 들어 금값과 은값이 동반 하락하고 있는 가운데 금/은 배율은 상승하고 있다. 금보다 은값이 더 떨어졌기 때문이다. 8월12일 뉴욕상업거래소에서 트로이온스당 금값은 1334.20달러, 은값은 21.34달러로, 이를 나눈 금/은 배율은 62.52다. 2000년대 평균값과 거의 일치하는 수준이다.

일부 전문가들은 산업용 수요가 크게 늘어난 1990년대 이후 지금까지 GSR 평균이 60배를 웃도는 점을 수급상으로 설명하기 어렵다고 말한다.2) 이들은 앞으로 GSR이 40~45배까지 하락할 것으로 내다보고 있다. 즉, 금에 비해 저평가된 은값의 상승 가능성이 높다는 주장이다.

귀금속 전문가 GE Christenson은 8월14일 ‘GSR을 통한 은의 바닥 찾기’라는 칼럼에서 은값이 금보다 더 큰 폭으로 상승하며 랠리를 펼칠 것이라는 시그널이 발생했다고 주장했다. 그 근거로 지난 23년간 은값의 주요한 저점은 GSR이 64배보다 높은 구간에서 형성됐다는 점을 들었다. 또 8번의 저점 중 6번이 GSR의 상대강도가 35보다 낮을때 생겼는데 이러한 조건이 지난 6월 하순에서 7월 초순 사이에 충족됐다는 것이다. 그는 은의 강세장 도래로 GSR은 40배 아래로 떨어질 것으로 내다봤다.

한광덕기자 kdhan@hani.co.kr

※은값 어디서 보나

www.silverseek.com

www.kitco.com/charts/historicalsilver.html

시카고상업거래소 www.cmegroup.com/trading/metals

런던금속거래소 www.lme.co.uk

※금/은 배율(Gold-Silver Ratio) 어디서 보나

http://goldprice.org/gold-silver-ratio.html

http://www.deviantinvestor.com

1) 메탈페이스트는 태양광으로 얻어진 전기를 모아 전달하는 핵심 소재다.

2) 장식용으로 많이 쓰이는 금은 소비되는 양보다 유지되는 양이 많지만 절반 가량이 산업용으로 사용되는 은은 소모량이 많다. 은괴나 은목걸이 등으로 쌓이는 양보다 사라지는 양이 더 많다는 것이다. 또 은은 수요가 늘고 있지만 공급은 제한적이다. 은 생산량 가운데 자체 광산에서 캐낸 비중은 28%에 불과하다. 72%는 납, 아연, 전기동, 금광석 등 다른 광물을 제련하는 과정에서 나온 부산물이다. 따라서 은값이 오르더라도 1차 광산의 생산 증가는 더딜 수밖에 없다.

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱